µЏ Ѓ∞Ћ’¬°°„ ≤ъЄЇ’Ѓ±н»’Їу ¬ѕо

°°°°±Њ’¬÷ч“™≤ы ц„ ≤ъЄЇ’Ѓ±н»’Їу ¬ѕоµƒїбЉ∆і¶јн°£љьЋƒƒкњЉ ‘ћв–Ќќ™њЌєџћвЇЌ„џЇѕћв£ђЈ÷ эљѕЄя°£ 2017ƒкЇЌ 2016ƒк„џЇѕћв÷–іу≤њЈ÷ƒЏ»Ё”л ’»лѕаєЎ£ђ 2015ƒк„џЇѕћв÷–іу≤њЈ÷ƒЏ»Ё”лїт”– ¬ѕоƒЏ»ЁѕаєЎ°£і”љьЋƒƒк ‘ћвњі£ђ±Њ’¬ƒЏ»ЁЈ«≥£÷Ў“™°£

|

њЉµг |

ƒкЈЁ /ћв–Ќ |

|

„ ≤ъЄЇ’Ѓ±н»’Їуµч’ы ¬ѕоµƒ≈–ґѕ |

2017 ƒкµ•—°ћв°Ґ 2016ƒкґа—°ћв |

|

„ ≤ъЄЇ’Ѓ±н»’Їуµч’ы ¬ѕо…жЉ∞їх±“„ љрµƒїбЉ∆і¶јн |

2016 ƒк≈–ґѕћв |

|

»’Їуµч’ы ¬ѕо÷–…жЉ∞µƒїх±“„ љрµƒїбЉ∆і¶јн |

2015 ƒкµ•—°ћв |

|

„ ≤ъЄЇ’Ѓ±н»’Їуµч’ы ¬ѕоµƒїбЉ∆і¶јн |

2017 ƒк„џЇѕћв°Ґ 2015ƒк„џЇѕћв°Ґ 2014ƒк„џЇѕћв |

µЏ“їљЏ°°„ ≤ъЄЇ’Ѓ±н»’Їу ¬ѕоЄ≈ ц

°°°°“ї°Ґ„ ≤ъЄЇ’Ѓ±н»’Їу ¬ѕоµƒЄ≈ƒо

°°°°„ ≤ъЄЇ’Ѓ±н»’Їу ¬ѕо£ђ «÷Є„ ≤ъЄЇ’Ѓ±н»’÷Ѕ≤∆ќс±®Єж≈ъ„Љ±®≥ц»’÷ЃЉдЈҐ…ъµƒ”–јыїт≤їјы ¬ѕо°£

°°°°Ћь∞ьј®„ ≤ъЄЇ’Ѓ±н»’Їу µч’ы ¬ѕоЇЌ„ ≤ъЄЇ’Ѓ±н»’ЇуЈ«µч’ы ¬ѕо°£

°°°°≤∆ќс±®Єж≈ъ„Љ±®≥ц»’£ђ «÷Єґ≠ ¬їбїтјаЋ∆їъєє≈ъ„Љ≤∆ќс±®Єж±®≥цµƒ»’∆Џ°£

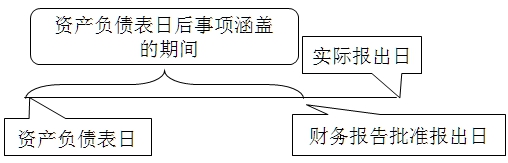

°°°°ґю°Ґ„ ≤ъЄЇ’Ѓ±н»’Їу ¬ѕоЇ≠Є«µƒ∆ЏЉд

°°°°„ ≤ъЄЇ’Ѓ±н»’Їу ¬ѕоЇ≠Є«µƒ∆ЏЉд «„ ≤ъЄЇ’Ѓ±н»’Їу÷Ѕ≤∆ќс±®Єж≈ъ„Љ±®≥ц»’÷ЃЉд°£

°°°°»э°Ґ„ ≤ъЄЇ’Ѓ±н»’Їу ¬ѕоµƒƒЏ»Ё

°°°°„ ≤ъЄЇ’Ѓ±н»’Їу ¬ѕо∞ьј®„ ≤ъЄЇ’Ѓ±н»’Їуµч’ы ¬ѕоЇЌ„ ≤ъЄЇ’Ѓ±н»’ЇуЈ«µч’ы ¬ѕо°£

°°°°(“ї)µч’ы ¬ѕо

°°°°„ ≤ъЄЇ’Ѓ±н»’Їуµч’ы ¬ѕо£ђ «÷Єґ‘„ ≤ъЄЇ’Ѓ±н»’“—Њ≠іж‘Џµƒ«йњцћбє©ЅЋ–¬µƒїтљш“ї≤љ÷§ЊЁµƒ ¬ѕо°£

°°°°µч’ы ¬ѕоµƒћЎµг”–£Ї

°°°°( 1)‘Џ„ ≤ъЄЇ’Ѓ±н»’“—Њ≠іж‘Џ£ђ„ ≤ъЄЇ’Ѓ±н»’Їуµ√“‘÷§ µµƒ ¬ѕо;

°°°°( 2)ґ‘∞і„ ≤ъЄЇ’Ѓ±н»’іж‘Џ„іњц±а÷∆µƒ≤∆ќс±®±н≤ъ…ъ÷Ўіу”∞ѕмµƒ ¬ѕо°£

°°°°„ ≤ъЄЇ’Ѓ±н»’Їуµч’ы ¬ѕоЌ®≥£∞ьј®“‘ѕ¬ЉЄѕо£Ї

°°°°1. „ ≤ъЄЇ’Ѓ±н»’ЇуЋяЋѕ∞ЄЉюљб∞Є£ђЈ®‘Ї≈–Њц÷§ µЅЋ∆󓵑Џ„ ≤ъЄЇ’Ѓ±н»’“—Њ≠іж‘Џѕ÷ ±“еќс£ђ–и“™µч’ы‘≠ѕ»»Ј»ѕµƒ”лЄ√ЋяЋѕ∞ЄЉюѕаєЎµƒ‘§Љ∆ЄЇ’Ѓ£ђїт»Ј»ѕ“їѕо–¬ЄЇ’Ѓ;

°°°°2. „ ≤ъЄЇ’Ѓ±н»’Їу»°µ√»Ј‘д÷§ЊЁ£ђ±н√чƒ≥ѕо„ ≤ъ‘Џ„ ≤ъЄЇ’Ѓ±н»’ЈҐ…ъЅЋЉх÷µїт’я–и“™µч’ыЄ√ѕо„ ≤ъ‘≠ѕ»»Ј»ѕµƒЉх÷µљрґо;

°°°°3. „ ≤ъЄЇ’Ѓ±н»’Їуљш“ї≤љ»Јґ®ЅЋ„ ≤ъЄЇ’Ѓ±н»’«∞єЇ»л„ ≤ъµƒ≥…±Њїт џ≥ц„ ≤ъµƒ ’»л;

°°°°4. „ ≤ъЄЇ’Ѓ±н»’ЇуЈҐѕ÷ЅЋ≤∆ќс±®±нќи±„їт≤оін°£

°°°°Єьґа÷–ЉґїбЉ∆ ¶±ЄњЉ„ Ѕѕ°Ґљ≤“ењќ≥ћ°ҐњЉ«∞ ‘Њнµ»£ђЉ”»лЉ”»л÷–ЉґїбЉ∆÷∞≥∆њЉ ‘»Ї£Ї928029464 £ђЄь”–„®“µјѕ ¶–≠÷ъ±®√ы°£

£ђЄь”–„®“µјѕ ¶–≠÷ъ±®√ы°£

|

÷–ЉґїбЉ∆÷∞≥∆њЉ ‘°ґ÷–ЉґїбЉ∆ µќс°Ј‘Џѕяћвњв |

|

|

÷–ЉґїбЉ∆÷∞≥∆њЉ ‘°ґ≤∆ќсє№јн°Ј‘Џѕяћвњв |

|

|

÷–ЉґїбЉ∆÷∞≥∆њЉ ‘°ґ÷–ЉґЊ≠Љ√Ј®°Ј‘Џѕяћвњв |

°°°°(ґю)Ј«µч’ы ¬ѕо

°°°°„ ≤ъЄЇ’Ѓ±н»’ЇуЈ«µч’ы ¬ѕо£ђ «÷Є±н√ч„ ≤ъЄЇ’Ѓ±н»’ЇуЈҐ…ъµƒ«йњцµƒ ¬ѕо°£

°°°°“‘ѕ¬ ф”Џ„ ≤ъЄЇ’Ѓ±н»’ЇуЈ«µч’ы ¬ѕо£Ї

°°°°1. „ ≤ъЄЇ’Ѓ±н»’ЇуЈҐ…ъ÷ЎіуЋяЋѕ°Ґ÷ў≤√°Ґ≥–≈µ;

°°°°2. „ ≤ъЄЇ’Ѓ±н»’Їу„ ≤ъЉџЄс°ҐЋ∞ ’’ю≤я°ҐЌвїгїг¬ ЈҐ…ъ÷Ўіу±дїѓ;

°°°°3. „ ≤ъЄЇ’Ѓ±н»’Їу“т„‘»ї‘÷Ї¶µЉ÷¬„ ≤ъЈҐ…ъ÷ЎіуЋр І;

°°°°4. „ ≤ъЄЇ’Ѓ±н»’ЇуЈҐ––є…∆±ЇЌ’Ѓ»ѓ“‘Љ∞∆дЋыЊёґоЊў’Ѓ;

°°°°5. „ ≤ъЄЇ’Ѓ±н»’Їу„ ±ЊєЂїэ„™‘ц„ ±Њ;

°°°°6. „ ≤ъЄЇ’Ѓ±н»’ЇуЈҐ…ъЊёґоњчЋр;

°°°°7. „ ≤ъЄЇ’Ѓ±н»’ЇуЈҐ…ъ∆у“µЇѕ≤Ґїті¶÷√„”єЂЋЊ;

°°°°8. „ ≤ъЄЇ’Ѓ±н»’Їу£ђ∆у“µјы»уЈ÷≈дЈљ∞Є÷–ƒвЈ÷≈дµƒ“‘Љ∞Њ≠…у“й≈ъ„Љ–ыЄжЈҐЈ≈µƒє…јыїтјы»у°£

°°°°(»э)µч’ы ¬ѕо”лЈ«µч’ы ¬ѕоµƒ«ш±р

°°°°µч’ы ¬ѕо « ¬ѕоіж‘Џ”Џ„ ≤ъЄЇ’Ѓ±н»’їт“‘«∞£ђ„ ≤ъЄЇ’Ѓ±н»’Їућбє©÷§ЊЁґ‘“‘«∞“—іж‘Џµƒ ¬ѕоЋщ„чµƒљш“ї≤љЋµ√ч;ґшЈ«µч’ы ¬ѕо «‘Џ„ ≤ъЄЇ’Ѓ±н»’…–ќііж‘Џ£ђµЂ‘Џ≤∆ќс±®Єж≈ъ„Љ±®≥ц»’÷Ѓ«∞ЈҐ…ъїтіж‘Џ°£

≥хЉґїбЉ∆÷∞≥∆÷–ЉґїбЉ∆÷∞≥∆Њ≠Љ√ ¶„Ґ≤бїбЉ∆ ¶÷§»ѓі”“µ“ш––і”“µїбЉ∆ µ≤ўЌ≥Љ∆ ¶…уЉ∆ ¶ЄяЉґїбЉ∆ ¶їщљрі”“µ„ ЄсЋ∞ќс ¶„ ≤ъ∆јєј ¶єъЉ ƒЏ…у ¶ACCA/CATЉџЄсЉш÷§ ¶Ќ≥Љ∆„ Єсі”“µ

“їЉґљ®‘м ¶ґюЉґљ®‘м ¶ѕыЈјє§≥ћ ¶‘мЉџє§≥ћ ¶ЌЅљ®÷∞≥∆єЂ¬ЈЉм≤вє§≥ћ ¶љ®÷ю∞Ћіу‘±„Ґ≤бљ®÷ю ¶ґюЉґ‘мЉџ ¶Љајнє§≥ћ ¶„…—ѓє§≥ћ ¶ЈњµЎ≤ъєјЉџ ¶ ≥«ѕзєжїЃ ¶љбєєє§≥ћ ¶—“ЌЅє§≥ћ ¶∞≤»Ђє§≥ћ ¶…и±ЄЉајн ¶їЈЊ≥”∞ѕм∆јЉџЌЅµЎµ«Љ«іъјнєЂ¬Ј‘мЉџ ¶єЂ¬ЈЉајн ¶їѓє§є§≥ћ ¶≈ѓЌ®є§≥ћ ¶Єш≈≈ЋЃє§≥ћ ¶Љ∆Ѕњє§≥ћ ¶

»ЋЅ¶„ ‘іњЉ ‘љћ ¶„ ЄсњЉ ‘≥ц∞ж„®“µ„ Єсљ°њµє№јн ¶µЉ”ќњЉ ‘…зїбє§„ч’яЋЊЈ®њЉ ‘÷∞≥∆Љ∆Ћгїъ”™—ш ¶–ƒјн„…—ѓ ¶”э”§ ¶ ¬“µµ•ќїљћ ¶’–∆ЄєЂќс‘±єЂ—°њЉ ‘’–ЊѓњЉ ‘—°µч…ъіеєў

÷і“µ“© ¶÷і“µ“љ ¶ќј…ъ„ ЄсњЉ ‘ќј…ъЄяЉґ÷∞≥∆ї§ њ„ Єс÷§≥хЉґї§ ¶÷чє№ї§ ¶„°‘Ї“љ ¶Ѕўі≤÷і“µ“љ ¶Ѕўі≤÷ъјн“љ ¶÷–“љ÷і“µ“љ ¶÷–“љ÷ъјн“љ ¶÷–ќч“љ“љ ¶÷–ќч“љ÷ъјнњЏ«ї÷і“µ“љ ¶њЏ«ї÷ъјн“љ ¶єЂє≤ќј…ъ“љ ¶єЂќј÷ъјн“љ ¶ µЉщЉЉƒ№ƒЏњ∆÷ч÷ќ“љ ¶Ќвњ∆÷ч÷ќ“љ ¶÷–“љƒЏњ∆÷ч÷ќґщњ∆÷ч÷ќ“љ ¶ЄЊ≤ъњ∆“љ ¶ќч“© њ/ ¶÷–“© њ/ ¶Ѕўі≤Љм—йЉЉ ¶Ѕўі≤“љ—Іјн¬џ÷–“љјн¬џ