第四节 留存收益

一、盈余公积

(一)盈余公积的有关规定

盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积,法定盈余公积是指企业按照规定的比例从净利润中提取的盈余公积。任意盈余公积是指企业按照股东会或股东大会决议提取的盈余公积。

企业提取的盈余公积可用于弥补亏损、扩大生产经营、转增资本或派送新股等。

(二)盈余公积的确认和计量

1.提取盈余公积

借:利润分配――提取法定盈余公积

――提取任意盈余公积

贷:盈余公积――法定盈余公积

――任意盈余公积

外商投资企业按净利润的一定比例提取的储备基金、企业发展基金,也作为盈余公积核算。但其提取的职工奖励及福利基金,则作为应付职工薪酬核算。

外商投资企业按规定提取储备基金、企业发展基金时:

借:利润分配――提取储备基金

――提取企业发展基金

贷:盈余公积――储备基金

――企业发展基金

外商投资企业按规定提取职工奖励及福利基金时:

借:利润分配――提取职工奖励及福利基金

贷:应付职工薪酬

2.盈余公积的用途

(1)弥补亏损

借:盈余公积

贷:利润分配――盈余公积补亏

(2)转增资本

借:盈余公积

贷:实收资本(或股本)

(3)用盈余公积派送新股

借:盈余公积

贷:股本

二、未分配利润

(一)分配股利或利润的会计处理

1.经股东大会或类似机构决议,分配现金股利或利润

借:利润分配――应付现金股利或利润

贷:应付股利

2.经股东大会或类似机构决议,分配股票股利

借:利润分配――转作股本的股利

贷:股本

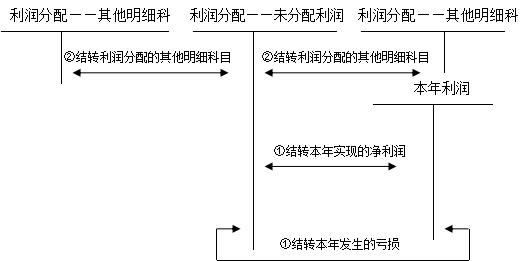

(二)期末结转的会计处理

(三)弥补亏损的会计处理

企业以当年实现的利润弥补以前年度亏损时,不需要进行专门的会计处理。

责编:xiaobai

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库