考点八:财务效益与费用估算、财务盈利能力分析、偿债能力分析和财务生存能力分析

一、财务现金流量表

加入中华考试网咨询工程师QQ群:575108982 获取更多学习资料

(一)不含增值税的情形

|

序号 |

项目 |

0 |

1 |

2 |

3 |

4 |

5 |

|

1 |

现金流入 |

|

|

|

|

|

|

|

1.1 |

营业收入 |

|

|

|

|

|

|

|

1.2 |

回收固定资产余值 |

|

|

|

|

|

|

|

1.3 |

回收流动资金 |

|

|

|

|

|

|

|

2 |

现金流出 |

|

|

|

|

|

|

|

2.1 |

建设投资(不含建设期利息) |

|

|

|

|

|

|

|

2.2 |

流动资金 |

|

|

|

|

|

|

|

2.3 |

经营成本 |

|

|

|

|

|

|

|

2.4 |

营业税金及附加 |

|

|

|

|

|

|

|

2.5 |

维持运营投资 |

|

|

|

|

|

|

|

3 |

税前净现金流量(1-2) |

|

|

|

|

|

|

|

4 |

调整所得税 |

|

|

|

|

|

|

|

5 |

税后净现金流量(3-4) |

|

|

|

|

|

|

(二)含增值税的情形

|

序号 |

项目 |

0 |

1 |

2 |

3 |

4 |

5 |

|

1 |

现金流入 |

|

|

|

|

|

|

|

1.1 |

营业收入 |

|

|

|

|

|

|

|

1.2 |

销项税额 |

|

|

|

|

|

|

|

1.3 |

回收固定资产余值 |

|

|

|

|

|

|

|

1.4 |

回收流动资金 |

|

|

|

|

|

|

|

2 |

现金流出 |

|

|

|

|

|

|

|

2.1 |

建设投资(不含建设期利息) |

|

|

|

|

|

|

|

2.2 |

流动资金 |

|

|

|

|

|

|

|

2.3 |

经营成本 |

|

|

|

|

|

|

|

2.4 |

进项税额 |

|

|

|

|

|

|

|

2.5 |

应纳增值税 |

|

|

|

|

|

|

|

2.6 |

营业税金及附加 |

|

|

|

|

|

|

|

2.7 |

维持运营投资 |

|

|

|

|

|

|

|

3 |

税前净现金流量(1-2) |

|

|

|

|

|

|

|

4 |

调整所得税 |

|

|

|

|

|

|

|

5 |

税后净现金流量(3-4) |

|

|

|

|

|

|

1.营业收入(或销售收入)

营业收入包括:销售收入、提供服务所获得的收入。

2.应纳增值税

(1)(产出)销项税额=营业收入(销售收入)×增值税税率(增值税税率不同时,应分项计算)

(2)(运营投入)进项税额=(外购原材料费+外购辅助材料费+外购燃料费+外购动力费)×增值税税率(增值税税率不同时,应分项计算)

(3)应纳增值税=(产出)销项税额-(运营投入)进项税额—可抵扣固定资产进项税额

3.抵扣固定资产进项税额

按照国家消费型增值税的相关政策,对符合要求的固定资产增值税进项税额,可以凭增值税扣税凭证从销项税额中抵扣。对于新建项目,建设期内并无销项税额可供抵扣,因此可以延迟到项目投产后,由销项税额逐年抵扣。

如为含税价,则销项税额和进项税额计算如下:

销项税额=含税收入/(1+增值税率)×增值税率

进项税额=外购原材料、燃料动力含税成本/(1+增值税率)×增值税率

4.维持运营投资

原来对此不明确。新表中单独列有维持运营投资,使其更加明确。

维持运营投资包括设备更新费用、油田开发费用、矿山的井巷开拓延伸费用。例如火电厂所需要的铁路等。

5.营业税金及附加

在会计处理上,营业税、消费税、土地增值税、资源税、城市维护建设税、教育费附加等均可含在营业税金及附加中。

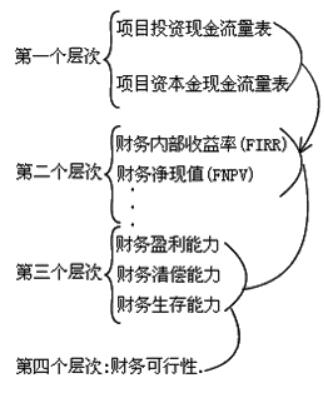

(二)财务分析内容(页码:P286)

(1)识别与估算财务效益和费用范围。

(2)编制财务分析报表和计算财务分析指标。

(3)进行盈亏平衡分析和敏感性分析。

- 2018-08-09·2019咨询工程师《方法与实务》基础考点:资金时间价值与等值换算

- 2018-08-08·2019咨询工程师《方法与实务》基础考点:资本金筹措

- 2018-08-07·2019咨询工程师《方法与实务》基础考点:建设投资

- 2018-07-28·2019咨询工程师《方法与实务》基础考点:环境影响评价的要求

- 2018-07-18·2019咨询工程师《方法与实务》基础考点:能源资源优化配置与合理性分

- 12018-08-102019咨询工程师考试《分析与评价》章节练习:第五章

- 22018-08-102019年咨询工程师《组织与管理》章节题库:第五章

- 32018-08-102019咨询工程师《政策规划》章节考点试题:第六章