1.【答案】

(1)直接材料价格差异=△价格×实际数=(26400/48000-0.6)×48000=-2400(元)(节约)

直接材料数量差异=△数量×标准价=(48000-225×200)×0.6=1800(元)(超支)

(2)人工工资率差异(价格差)=△工资率×实际数=(12600/1500-8)×1500=600(元)(超支)

人工效率差异(数量差)=△数量×标准价(标准工资率)=(1500-225×5)×8=3000(元)(超支)

(3)变动制造费用耗费差异(价格差)=△分配率×实际数=(6450/1500-4)×1500=450(元)(超支)

变动制造费用效率差异(数量差)=△数量×标准价(标准分配率)=(1500-225×5)×4=1500(元)(超支)

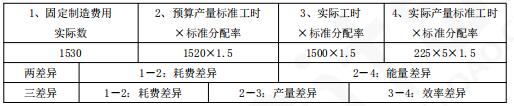

(4)

①两差异分析计算如下:

耗费差异=1530-1520×1.5=-750(元)(节约)

能量差异=1520×1.5-225×5×1.5=592.5(元)(超支)

②三差异分析计算如下:

耗费差异=1530-1520×1.5=-750(元)(节约)

产量差异=1520×1.5-1500×1.5=30(元)(超支)

效率差异=1500×1.5-225×5×1.5=562.5(元)(超支)

2.【答案】

(1)边际贡献=部门销售收入-变动成本=600-400=200(万元)

可控边际贡献=边际贡献-可控固定成本=200-50=150(万元)

部门边际贡献=可控边际贡献-不可控固定成本=150-30=120(万元)

可控边际贡献可以更好地评价X利润中心负责人的管理业绩。

(2)接受投资后的投资收益率=息税前利润/平均经营资产=(300+90)/(2000+1000)=13%

接受投资后的剩余收益=息税前利润-平均经营资产×最低投资报酬率=(300+90)-(2000+1000)×10%=90(万元)

接受前剩余收益=300-2000×10%=100(万元)

Y投资中心不应该接受该投资机会,因为接受后会导致剩余收益下降。

(3)预算成本节约额=实际产量预算责任成本-实际责任成本=260×4000-254.5×4000=22000(元)

预算成本节约率=预算成本节约额/实际产量预算责任成本=22000/(260×4000)=2.12%

责编:zp032348

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库