ЕкАЫеТЁЁГЩБОЙмРэ

ЕкШ§НкЁЁБъзМГЩБОПижЦгыЗжЮі

ЁЁЁЁжЊЪЖЕуЃКБъзМГЩБОЕФжЦЖЈ

ЁЁЁЁвЛЁЂЛљБОвЊЧѓ

ЁЁЁЁ1.ЪьЯЄБъзМГЩБОЕФИХФю;

ЁЁЁЁ2.РэНтБъзМГЩБОЕФжЦЖЈЁЃ

ЁЁЁЁЖўЁЂжиЕуФкШнЛиЙЫ

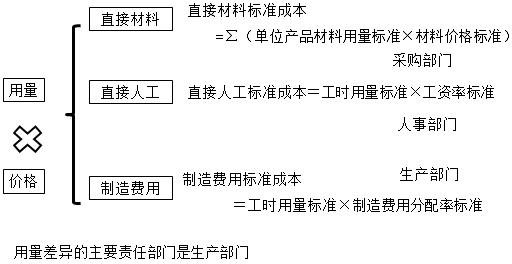

ЁЁЁЁБъзМГЩБОМАЦфЗжРр

ЁЁЁЁЁОЬсЪОЁПЭЈГЃРДЫЕЃЌРэЯыБъзМГЩБОаЁгке§ГЃБъзМГЩБО;е§ГЃБъзМГЩБООпгаПЭЙладЁЂЯжЪЕадКЭМЄРјадЕШЬиЕуЃЌдкЪЕМљжаЕУЕНЙуЗКгІгУЁЃ

ЁЁЁЁШ§ЁЂКЫаФЙЋЪН

ЁЁЁЁБъзМЙЄзЪТЪ=БъзМЙЄзЪзмЖю/БъзМзмЙЄЪБ

ЁЁЁЁБъзМжЦдьЗбгУЗжХфТЪ=БъзМжЦдьЗбгУзмЖю/БъзМзмЙЄЪБ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПЯТСаИїЯюжаЃЌЪєгкЁАжБНгШЫЙЄБъзМЙЄЪБЁБзщГЩФкШнЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.гЩгкЩшБИвтЭтЙЪеЯВњЩњЕФЭЃЙЄЙЄЪБ

ЁЁЁЁB.гЩгкИќЛЛВњЦЗВњЩњЕФЩшБИЕїећЙЄЪБ

ЁЁЁЁC.гЩгкЩњВњзївЕМЦЛЎАВХХВЛЕБВњЩњЕФЭЃЙЄЙЄЪБ

ЁЁЁЁD.гЩгкЭтВПЙЉЕчЯЕЭГЙЪеЯВњЩњЕФЭЃЙЄЙЄЪБ

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛжБНгШЫЙЄБъзМЙЄЪБЪЧЯжгаЩњВњММЪѕЬѕМўЯТЃЌЩњВњММЪѕЬѕМўЯТЃЌЩњВњЕЅЮЛВњЦЗЫљашвЊЕФЪБМфЃЌАќРЈжБНгМгЙЄВйзїБиВЛПЩЩйЕФЪБМфЃЌвдМАБивЊЕФМфаЊКЭЭЃЙЄЁЃЁАгЩгкИќЛЛВњЦЗВњЩњЕФЩшБИЕїећЙЄЪБЁБЪєгкБивЊЕФЭЃЙЄЃЌЦфЫћбЁЯюЖМВЛЪєгкБивЊЕФЭЃЙЄЁЃбЁЯюBе§ШЗЁЃ

ЁЁЁЁЁО2016ПМЬтЁЄЕЅбЁЬтЁПЯТСавђЫижаЃЌвЛАуВЛЛсЕМжТжБНгШЫЙЄЙЄзЪТЪВювьЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ЙЄзЪжЦЖШЕФБфЖЏЁЁЁЁB.ЙЄзїЛЗОГЕФКУЛЕ

ЁЁЁЁC.ЙЄзЪМЖБ№ЕФЩ§НЕЁЁЁЁD.МгАрЛђСйЪБЙЄЕФдіМѕ

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛЙЄзЪТЪВювьЪЧМлИёВювьЃЌЦфаЮГЩдвђБШНЯИДдгЃЌЙЄзЪжЦЖШЕФБфЖЏЁЂЙЄШЫЕФЩ§НЕМЖЁЂМгАрЛђСйЪБЙЄЕФдіМѕЕШЖМНЋЕМжТЙЄзЪТЪВювьЁЃЙЄзїЛЗОГЕФКУЛЕгАЯьЕФЪЧжБНгШЫЙЄЕФаЇТЪВювьЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЙЋЫОдТГЩБОПМКЫР§ЛсЩЯЃЌИїВПУХОРэе§дкЬжТлЁЂШЯЖЈжБНгВФСЯМлИёВювьЕФжївЊд№ШЮВПУХЁЃИљОнФуЕФХаЖЯЃЌИУд№ШЮВПУХгІЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ВЩЙКВПУХЁЁЁЁB.ЯњЪлВПУХЁЁЁЁC.РЭЖЏШЫЪТВПУХЁЁЁЁD.ЙмРэВПУХ

ЁЁЁЁЁКе§ШЗД№АИЁЛA

ЁЁЁЁЁКД№АИНтЮіЁЛжБНгВФСЯМлИёВювьжївЊгЩВЩЙКВПУХГаЕЃЁЃ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПЯТСаБъзМГЩБОВювьжаЃЌЭЈГЃВЛгЩЩњВњВПУХГаЕЃжївЊд№ШЮЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.жБНгВФСЯМлИёВювьЁЁЁЁB.жБНгШЫЙЄЙЄзЪТЪВювь

ЁЁЁЁC.жБНгШЫЙЄаЇТЪВювьЁЁЁЁD.БфЖЏжЦдьЗбгУаЇТЪВювь

ЁЁЁЁЁКе§ШЗД№АИЁЛAB

ЁЁЁЁЁКД№АИНтЮіЁЛВФСЯМлИёВювьжївЊд№ШЮВПУХЪЧВЩЙКВПУХ;жБНгШЫЙЄЙЄзЪТЪВювьжївЊд№ШЮВПУХЪЧРЭЖЏШЫЪТВПУХ;жБНгШЫЙЄаЇТЪВювьжївЊд№ШЮВПУХЪЧЩњВњВПУХ;БфЖЏжЦдьЗбгУаЇТЪВювьжївЊд№ШЮВПУХЪЧЩњВњВПУХЁЃ

ЁЁЁЁИќЖржаМЖЛсМЦЪІБИПМзЪСЯЁЂНВвхПЮГЬЁЂПМЧАЪдОэЕШЃЌМгШыМгШыжаМЖЛсМЦжАГЦПМЪдШКЃК928029464 ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖВЦЮёЙмРэЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖОМУЗЈЁЗдкЯпЬтПт |

ЩЯвЛЦЊЃКжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуНВвхЃКСПБОРћЗжЮіЕФгІгУ

ЯТвЛЦЊЃКжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуНВвхЃКГЩБОВювьМЦЫуМАЗжЮі

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл