ЕкАЫеТЁЁГЩБОЙмРэ

ЕкЖўНкЁЁСПБОРћЗжЮіМАгІгУ

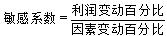

ЁЁЁЁжЊЪЖЕуЃКСПБОРћЗжЮіЕФгІгУ

ЁЁЁЁвЛЁЂЛљБОвЊЧѓ

ЁЁЁЁ1.РэНтдкЬиЖЈЕФФПБъРћШѓЯТИївђЫиЕФШЗЖЈ;

ЁЁЁЁ2.еЦЮеУєИаадЯЕЪ§ЕФМЦЫуЃЌВЂФмШЗЖЈУєИаадвђЫиЁЃ

ЁЁЁЁЖўЁЂжиЕуФкШнЛиЙЫ

ЁЁЁЁФПБъРћШѓ=ЯњЪлСПЁС(ЕЅМл-ЕЅЮЛБфЖЏГЩБО)-ЙЬЖЈГЩБО

ЁЁЁЁРћШѓ=ЯњЪлСПЁСЕЅМл-ЯњЪлСПЁСЕЅЮЛБфЖЏГЩБО-ЙЬЖЈГЩБО

ЁЁЁЁШ§ЁЂКЫаФЙЋЪН

ЁЁЁЁФПБъРћШѓ=ЯњЪлСПЁС(ЕЅМл-ЕЅЮЛБфЖЏГЩБО)-ЙЬЖЈГЩБО

ЁЁЁЁИќЖржаМЖЛсМЦЪІБИПМзЪСЯЁЂНВвхПЮГЬЁЂПМЧАЪдОэЕШЃЌМгШыМгШыжаМЖЛсМЦжАГЦПМЪдШКЃК928029464 ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖВЦЮёЙмРэЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖОМУЗЈЁЗдкЯпЬтПт |

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЦѓвЕжЛЩњВњМзВњЦЗЃЌдЄМЦЕЅЮЛЪлМл11дЊЃЌЕЅЮЛБфЖЏГЩБО8дЊЃЌЙЬЖЈГЩБОЗбгУ100ЭђдЊЃЌИУЦѓвЕвЊЪЕЯж500ЭђдЊЕФФПБъРћШѓЃЌдђМзВњЦЗЕФЯњЪлСПжСЩйЮЊ(ЁЁ)ЭђМўЁЃ

ЁЁЁЁA.100ЁЁЁЁB.200ЁЁЁЁC.300ЁЁЁЁD.400

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛИљОнЙЋЪНЃЌФПБъРћШѓ=дЄМЦВњЦЗВњЯњЪ§СПЁС(ЕЅЮЛВњЦЗЪлМл-ЕЅЮЛБфЖЏГЩБО)-ЙЬЖЈГЩБОЗбгУЃЌдђга500=дЄМЦЯњЪлСПЁС(11-8)-100ЃЌНтЕУЃКдЄМЦЯњЪлСП=200(ЭђМў)ЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЦѓвЕжЛЩњВњЯњЪлвЛжжВњЦЗЃЌФПЧАДІгкгЏРћзДЬЌЁЃЪмЕНЭЈЛѕХђеЭЕФгАЯьдВФСЯеЧМлЃЌОВтЫувбжЊЕЅЮЛБфЖЏГЩБОЖдРћШѓЕФУєИаЯЕЪ§ЮЊ-2ЃЌЮЊСЫШЗБЃЯТФъЖШЦѓвЕВЛПїЫ№ЃЌЕЅЮЛБфЖЏГЩБОЕФзюДѓеЧЗљЮЊ(ЁЁ)ЁЃ

ЁЁЁЁA.25%ЁЁЁЁB.100%ЁЁЁЁC.50%ЁЁЁЁD.30%

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛЁАЮЊСЫШЗБЃЯТФъЖШЦѓвЕВЛПїЫ№ЁБвтЮЖзХЁАРћШѓЯТНЕЕФзюДѓЗљЖШЮЊ100%ЁБЃЌЫљвдЃЌЕЅЮЛБфЖЏГЩБОЕФзюДѓеЧЗљЮЊ100%ЁТ2=50%ЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПМйЩшФГЦѓвЕжЛЩњВњЯњЪлвЛжжВњЦЗЃЌЕЅМл50дЊЃЌБпМЪЙБЯзТЪ40%ЃЌУПФъЙЬЖЈГЩБО300ЭђдЊЃЌдЄМЦЯТФъВњЯњСП20ЭђМўЃЌдђМлИёЖдРћШѓгАЯьЕФУєИаЯЕЪ§ЮЊ(ЁЁ)ЁЃ

ЁЁЁЁA.10ЁЁЁЁB.8ЁЁЁЁC.4ЁЁЁЁD.40%

ЁЁЁЁЁКе§ШЗД№АИЁЛA

ЁЁЁЁЁКД№АИНтЮіЁЛдЄМЦЯТФъЯЂЫАЧАРћШѓ=ЪеШы-БфЖЏГЩБО-ЙЬЖЈГЩБО=20ЁС50-20ЁС50ЁС(1-40%)-300=100(ЭђдЊ)ЃЌМйЩшМлИёдіГЄ10%ЃЌДяЕН55дЊЃЌЕЅЮЛБфЖЏГЩБОВЛБфЃЌЫљвдЕЅЮЛБфЖЏГЩБО=50ЁС(1-40%)=30(дЊ);дЄМЦЯЂЫАЧАРћШѓ=20ЁС55-20ЁС30-300=200(ЭђдЊ)ЃЌРћШѓБфЖЏТЪ=(200-100)/100ЁС100%=100%ЃЌЕЅМлЕФУєИаЯЕЪ§=100%/10%=10ЁЃ

ЁЁЁЁЁОР§ЬтЁЄМЦЫуЗжЮіЬтЁПAЕчзгЦѓвЕжЛЩњВњЯњЪлМзВњЦЗЁЃ2011ФъМзВњЦЗЕФЩњВњСПгыЯњЪлСПОљЮЊ10000МўЃЌЕЅЮЛЪлМлЮЊ300дЊ/МўЃЌШЋФъБфЖЏГЩБОЮЊ1500000дЊЃЌЙЬЖЈГЩБОЮЊ500000дЊЁЃдЄМЦ2012ФъВњЯњСПНЋЛсдіМгЕН12000МўЃЌзмГЩБОНЋЛсДяЕН2300000дЊЁЃМйЖЈЕЅЮЛЪлМлгыГЩБОадЬЌВЛБфЁЃ

ЁЁЁЁвЊЧѓЃК(1)МЦЫуAЦѓвЕ2012ФъЯТСажИБъЃКЂйФПБъРћШѓ;ЂкЕЅЮЛБфЖЏГЩБО;ЂлБфЖЏГЩБОТЪ;ЂмЙЬЖЈГЩБОЁЃ

ЁЁЁЁ(2)ШєФПБъРћШѓЮЊ1750000дЊЃЌМЦЫуAЦѓвЕ2012ФъЪЕЯжФПБъРћШѓЕФЯњЪлЖюЁЃ

ЁЁЁЁЁКе§ШЗД№АИЁЛ(1)ЂйФПБъРћШѓ=12000ЁС300-2300000=1300000(дЊ)

ЁЁЁЁЂкЕЅЮЛБфЖЏГЩБО=1500000/10000=150(дЊ/Мў)

ЁЁЁЁЂлБфЖЏГЩБОТЪ=150/300ЁС100%=50%

ЁЁЁЁЂмЙЬЖЈГЩБО=500000(дЊ)

ЁЁЁЁ(2)ФПБъРћШѓЯњЪлЖю=(500000+1750000)/(1-50%)=4500000(дЊ)

ЩЯвЛЦЊЃКжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуНВвхЃКСПБОРћЗжЮіИХЪі

ЯТвЛЦЊЃКжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуНВвхЃКБъзМГЩБОЕФжЦЖЈ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл