����21���ڼ�ֵ���̻�У�ͨ���������ij�о�����ļ�ֵָ��V1�Ը��о�����ɲ�ȡ�IJ�����()��

����A.V1<1ʱ��������ʵ�ɱ�

����B.V1>1ʱ����߹���ˮƽ

����C.V1<1ʱ��������ʵ�ɱ�

����D.V1>1ʱ��������ʵ�ɱ�

�������𰸡���C

����22�����������ڳɱ������У����ڲ�ֱ�ӱ���Ϊ�����ɱ������Գɱ�����ȷ�Ĵ���������()��

����A.������������

����B.����һ������ʹ��ת��Ϊ��ֱ�Ӽ����ijɱ�

����C.������Ϊ��ֱ�Ӽ����ɱ��ķ��տ���

����D.���䰴��ֱ�Ӽ����ɱ���1.5-2������

�������𰸡���B

����23��ij��Ŀ������Ϊ5�꣬��������ÿ���������300��Ԫ��������Ϊ10%��������Ӫ�ڵ�3��͵�6��ֱ�500��Ԫ��������Ӫ�ڵ�9���ȫ����������ʱ���賥��( )��Ԫ��

����A.2059.99

����B.3199.24

����C.3318.65

����D.3750.52

�������𰸡���B

����24�������Ǹ����������õĸܸ�֮һ����ߵ�����ȡ����()��

����A.�����г�����ʱ��Ĺ���״��

����B.����ʱ�������

����C.ͨ�����͵IJ���Ӱ��

����D.���ƽ�������ʵĸߵ�

�������𰸡���D

����25�����й����������ʺ���Ч���ʵ�˵���У���ȷ����()��

����A.���������Ǽ�Ϣ����������һ�����������ڼ�Ϣ�������ij˻�

����B.��Ч���ʰ�����Ϣ������Ч���ʺ�����������Ч����

����C.����Ϣ����������������ͬʱ���������ʵ�����Ч����

����D.����Ϣ����С����������ʱ���������ʴ�����Ч����

����E.����������һ��ʱ����Ч�������Ϣ���ڱ仯���仯

�������𰸡���ABCE

����26��ij��Ŀ����Ͷ�ʶ�Ϊ2000��Ԫ���ӵ�1����ĩ��ʼÿ�꾻����Ϊ480��Ԫ������������Ϊ10 % ������֪(P/A,10 %, 5) =3. 7908��(P / A, 10 % , 6) =4. 3553�������Ŀ�ľ�̬Ͷ�ʻ����ںͶ�̬Ͷ�ʻ����ڷֱ�Ϊ( )�ꡣ

����A .4 .167��5.33

����B .4 .167��5 .67

����C .4 .83��5.33

����D .4 .83��5 .67

�������𰸡���B

����27�����й��ڻ��ⷽ������Ч�����۷����ı�������ȷ���� ( )��

����A.���þ���ֵ������ʹ�����ڲ��ȵĻ��ⷽ�����пɱ���

����B.��С��������������ijЩ����������Դ��������Ŀ

����C.�����о��ڷ�ʱ����Ҫ�����о����Ժ���ֽ��������

����D.�����ظ��������������ǻ��ⷽ����ijʱ��ξ�����ͬ���ֽ�����

�������𰸡���A

����28��������Ͷ�ʷ�������Ч�����۷����У����ڶ�̬���۷�������()��

����A.����Ͷ�������ʷ�

����B.�����ڲ������ʷ�

����C.����������

����D.����Ͷ�ʻ����ڷ�

����E.�ۺ��ܷ��÷�

�������𰸡���BC

����29���ڲ���������Ϊ����Ͷ�ʷ�����ָ�꣬���ص����( )��

����A.�ܹ�ֱ�Ӻ�����Ŀδ����Ͷ�ʵ�������

����B.��Ҫ�д�����Ͷ����Ŀ�йص�����

����C.��Ҫ����ȷ��һ����������

����D.���С�����ⲿ������Ӱ��

����E.�ܹ���ӳ��Ŀ��λͶ�ʵ�ӯ������

�������𰸡���ABD

����30������ֵ��Ϊ����Ͷ�ʷ�������Ч����ָ�꣬�ŵ���( )��

����A.ȫ�濼������Ŀ�������������ڵľ���״��

����B.�ܹ�ֱ��˵����Ŀ��������Ӫ���ڸ���ľ�Ӫ�ɹ�

����C.�ܹ���ȷ��ӳ��ĿͶ���е�λͶ�ʵ�ʹ��Ч��

����D.����Ҫȷ���������ʶ�ֱ�ӽ��л��ⷽ���ı�ѡ

�������𰸡���A

����31�����ۼ����ڲ�ͬ�Ļ��ⷽ���ľ���Ч��ʱ���ɲ��õĶ�̬���۷�����( )��

����A.����Ͷ�������ʷ��;���ֵ��

����B.�����ڲ������ʷ��;���ֵ��

����C.����Ͷ�ʻ����ڷ��;���ֵ��

����D.��������÷����������ֵ��

�������𰸡���B

����32����ӳͶ�ʷ���ӯ�������Ķ�̬����ָ����( )��

����A.Ͷ��������

����B.�ڲ�������

����C.����ֵ��

����D.��Ϣ������

����E.��ծ������

�������𰸡���BC

����33����Ͷ��������ָ���е�������ָ��Ŀ���ɺ�( )��

����A.����������ݵ���˰ǰ�������Ӫ����ƽ��˰ǰ����

����B.����������ݵ���˰���������Ӫ����ƽ��˰������

����C.����������ݵ���Ϣ˰ǰ�������Ӫ����ƽ��Ϣ˰ǰ����

����D.Ͷ���ںʹ���ڵ�ӯ���ܺ�

�������𰸡���C

����34���мס��ҡ��������ĸ���������ͬ�Ļ����ͷ�����Ͷ�ʶ����������ڲ�Ч����IRR����Ϊ9%, 11 %, 13%, 12%��������Ϊ10%����������Ͷ���ڲ�Ч���ʦ�IRR���з�����ѡ����ȷ��������()��

����A.����ױȽϣ�����IRR>10%����ѡ��

����B.����ױȽϣ�����IRR>10%����ѡ��

����C.�����ұȽϣ�����IRR>10%����ѡ��

����D.������Ƚϣ�����IRR<10%����ѡ��

����E.ֱ��ѡ��������IRR��������������IRR

�������𰸡���CD

����35�����þ���ֵ�����ۼ����ڲ�ͬ�Ļ��ⷽ��ʱ��ȷ����ͬ

���������ڵķ�����( )o

����A.���Լ��

����B.ƽ�������ڷ�

����C.��������

����D.�о��ڷ�

����E.�������ڷ�

�������𰸡���CDE

����36��ij��Ŀ�����������Ϊ���60�����Ʒ��Ԥ�Ƶ�λ��Ʒ�۸�Ϊ100Ԫ����λ��Ʒ�ɱ�ɱ�Ϊ75Ԫ����̶��ɱ�Ϊ380��Ԫ�����ò�Ʒ������˰���ӵĺϲ�˰��Ϊ5%,�����������������ʱ�ʾ����Ŀӯ��ƽ���Ϊ( )��

����A. 31 .67%

����B. 30 .16%

����C. 26 .60%

����D. 25.33%

�������𰸡���A

����37�����й���Ͷ����Ŀ��ȷ���Է�����˵���У���ȷ����( )��

����A.ӯ��ƽ�����ֻ��������Ŀ�IJ�������

����B.�����Է���ֻ��������Ŀ�IJ�������

����C.���ʷ���ͬʱ��������Ŀ�IJ������ۺ�������

����D.ӯ��ƽ��㷴ӳ����Ŀ�Ŀ���������

����E.�����Է���ָ��Ӧ��ȷ���Ծ���ָ����һ��

�������𰸡���ACDE

����38���ڼ�ֵ���̻�н��й�������ʱ��������ȷ��������Ҫ

������ϵ���ķ�����( )��

����A.ǿ�ƴ�ַ�

����D.���ط�����

����B.����ͼ��

����C.��������ַ�

����E.�������ַ�

�������𰸡���ACE

����39��ij��Ʒ���㲿��������Ҫ�̶���0-4�����ֵĽ�����±���

�����㲿�����Ĺ�����Ҫ��ϵ��Ϊ( )��

����A .0 .15 B .0 .20 C .0 .23 D .0 .28

�������𰸡���A

����40��ij��Ʒ�ף��ң�������4�������Ĺ�����Ҫ��ϵ���ֱ�0.25%, 0.30%, 0.38 %, 0.07%,��ʵ�ɱ��ֱ�Ϊ200Ԫ��220Ԫ,350Ԫ��30Ԫ�����ռ�ֵ����ԭ����Ӧ���ȸĽ��IJ�����( )��

����A.��

����B.��

����C.��

����D.��

�������𰸡���C

����41�����м�ֵ���̶���ѡ���У��Թ�����Ҫ�̶���Ϊѡ�������( )��

����A.���ط�����

����B.ǿ��ȷ����

����C.�ص�ѡ��

����D.�ٷֱȷ�����

�������𰸡���B

����42�������������ڳɱ������ľ�����֮һ�Ǽٶ����̶�����( )��

����A.�̶�������Ч��

����C.ȷ����������

����B.ȷ����Ͷ�ʶ�

����D.�̶��Ĺ���ˮƽ

�������𰸡���C

����43�������������ڳɱ����������У�������������õķ�����( ).

����A.���ɱ��ʷ�

����B.���ط�����

����C.��ֵ������

����D.�������㷨

�������𰸡���D

����44��ij��Ŀ������1��,��Ͷ��900��Ԫ,���������ʽ�100��Ԫ�����Ͷ�����꛷����Ϊ150��Ԫ���Խ��迪ʼ�������Ŀ�ľ�̬Ͷ�ʻ�����Ϊ( )�ꡣ

����A.5.3

����B.6.0

����C.6.34

����D.7.0

�������𰸡���D

����45��ij��ĿԤ��Ͷ�����5���Ϣ˰ǰ����Ϊ180��Ԫ��Ӧ������Ϊ40��ԪӦ����ϢΪ30��ԪӦ����ҵ����˰Ϊ37.5��Ԫ��ͺ�̯��Ϊ20��Ԫ����Ŀ���곥ծ������Ϊ()��

����A.2.32 B.2.86 C.3.31 D.3.75

�������𰸡���A

����������������ծ������DSCR=(Ϣ˰ǰ�����۾ɺ�̯��-��ҵ����˰)/Ӧ������Ϣ���=(180+20-37.5)/(40+30)=2.32

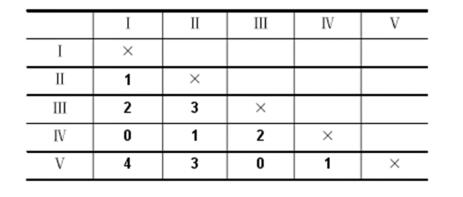

����46��ij���в�Ʒ������ʵ�ɱ�����Ҫ��ϵ�����±��������ֲ�Ʒ�ܳɱ����䰴�ɱ����ͷ��ȿ���,Ӧ����ѡ��ĸĽ�������( )��

|

������ |

������ʵ�汾 |

������Ҫ��ϵ�� |

|

F1 |

150 |

0.30 |

|

F2 |

180 |

0.45 |

|

F3 |

70 |

0.15 |

|

F4 |

100 |

0.10 |

|

�ܼ� |

500 |

1.00 |

����A. F1 B. F2 C. F3 D. F4

�������𰸡���D

| 2020����۹���ʦ������⡪��У�γ� | ||

| ������� | 2020����۹���ʦ������� | �������� |

|

��У�γ� |

2020����۹���ʦ����ָ��+��ر����ƻ�+����� ȫ��ͳһ�������ߣ�4000-525-585��������ϵͨ���� |

�������� |

һ������ʦ��������ʦ��������ʦ��۹���ʦ����ְ����·����ʦ�����˴�Աע�Ὠ��ʦ�������ʦ��������ʦ��ѯ����ʦ���ز�����ʦ ����滮ʦ�ṹ����ʦ��������ʦ��ȫ����ʦ�豸����ʦ����Ӱ���������صǼǴ�����·���ʦ��·����ʦ��������ʦůͨ����ʦ����ˮ����ʦ��������ʦ

�������ְ���м����ְ������ʦע����ʦ֤ȯ��ҵ���д�ҵ���ʵ��ͳ��ʦ���ʦ�����ʦ�����ҵ�ʸ�˰��ʦ�ʲ�����ʦ��������ʦACCA/CAT�۸��֤ʦͳ���ʸ��ҵ

������Դ������ʦ�ʸ�������רҵ�ʸ���������ʦ���ο�����Ṥ����˾������ְ�Ƽ����Ӫ��ʦ������ѯʦ��Ӥʦ��ҵ��λ��ʦ��Ƹ����Ա��ѡ�����о�����ѡ�������

ִҵҩʦִҵҽʦ�����ʸ���������ְ����ʿ�ʸ�֤������ʦ���ܻ�ʦסԺҽʦ�ٴ�ִҵҽʦ�ٴ�����ҽʦ��ҽִҵҽʦ��ҽ����ҽʦ����ҽҽʦ����ҽ������ǻִҵҽʦ��ǻ����ҽʦ��������ҽʦ��������ҽʦʵ�������ڿ�����ҽʦ�������ҽʦ��ҽ�ڿ�������������ҽʦ������ҽʦ��ҩʿ/ʦ��ҩʿ/ʦ�ٴ����鼼ʦ�ٴ�ҽѧ������ҽ����