����3ij��ҵ��Ͷ�ʽ���һ����������Ŀ����������������£�

����1.��Ŀ������1�꣬��2�꿪ʼͶ��������Ӫ����Ӫ��8�ꡣ

����2.�����ڼ�һ����Ͷ�뽨��Ͷ�ʶ�Ϊ850��Ԫ��ȫ���γɹ̶��ʲ����̶��ʲ�Ͷ�ʷ������˰˰��Ϊ0���̶��ʲ�ʹ������Ϊ8�꣬����Ԥ�ƾ���ֵ��Ϊ4%������ƽ�����������۾ɡ�

����3.�����ڴ���500��Ԫ������������Ϊ6.6%����Ӫ��ǰ6�갴�յȶϢ��������

����4.�����ʽ�Ͷ��Ϊ200��Ԫ������Ӫ�ڵ�ǰ�������Ͷ�룬��Ӫ��ĩȫ����ա������ʽ���Դȫ��Ϊ���д������������Ϊ3.5%�����ʽΪ��Ӫ����ÿ��ĩ֧����Ϣ����Ŀ��ĩһ���Գ�������

����5.��Ӫ�ڵ�1����������Ϊ60%����2������

����6.��Ӫ����������ݸ������������Ϊ450��Ԫ����Ӫ�ɱ�Ϊ200��Ԫ����Ӫ�ڵ�1��Ӫҵ����;�Ӫ�ɱ�����������ݵ�60%���㡣

����7.Ӫҵ˰���Ӻϲ�˰��Ϊ6%����ҵ����˰˰��Ϊ33%��

����8.����ҵ��������Ϊ10%����Ͷ�ʻ�����Ϊ7�ꡣ

����9.����ϵ��ȡ3λС�������������㱣��2λС����

�������⣺

����1.���ƽ�����Ϣ�ƻ�����

����2.��ʽ������Ӫ�ڸ�����ܳɱ����á�

����3.���Ƹ���ĿͶ���ֽ����������ӳ�����

����4.��������˰ǰ������˰����Ŀ��̬����̬Ͷ�ʻ����ڡ�

����5.��������˰ǰ������˰����ĿͶ�ʲ�����ֵ��

����6.�Ӳ������۽Ƕȷ�������Ŀ�Ŀ����Լ�ӯ��������

�����ο�����1.�����ڴ�����Ϣ=(0+500��2)��6.6%=16.50(��Ԫ)

�������ڽ��ÿ��Ӧ����Ϣ��=(500+16.5)��(A/P��6.6%��6)=107.03(��Ԫ)

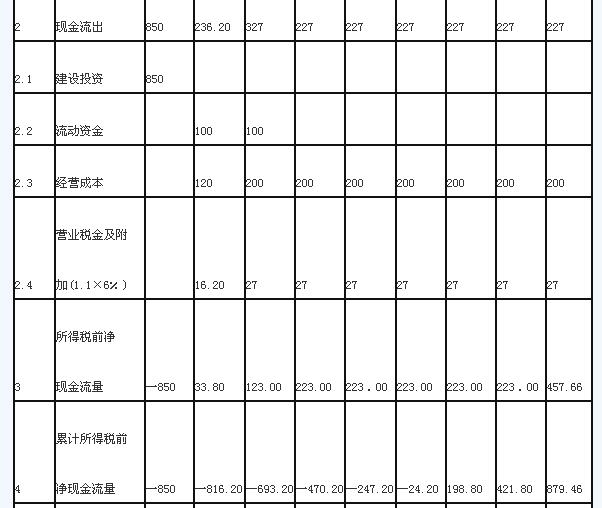

������1��1ij��Ŀ������Ϣ�ƻ�����λ����Ԫ

����2.���۾ɷ�=(850+16.5)��(1-4%)��8=103.98(��Ԫ)

������2���ܳɱ�����=120+103.98+37.59=261.57(��Ԫ)

������3���ܳɱ�����=200+103.98+36.27=340.25(��Ԫ)

������4���ܳɱ�����=200+103.98+31.14=335.12(��Ԫ)

������5���ܳɱ�����=200+103.98+25.67=329.65(��Ԫ)

������6���ܳɱ�����=200+103.98+19.84=323.82(��Ԫ)

������7���ܳɱ�����=200+103.98+13.63=317.61(��Ԫ)

������8��9���ܳɱ�����=200+103.98+7.00=310.98(��Ԫ)

����3.����ĿͶ���ֽ����������ӳ������1��2��ʾ��

������1-2��ĿͶ���ֽ������������ӳ�����λ����Ԫ

������������˰=Ϣ˰ǰ����(EBIT)������˰��

����Ϣ˰ǰ����(EBIT)=Ӫҵ����һӪҵ˰����һ��Ӫ�ɱ�һ�۾ɷ�

������2���������˰=(270-16.20-120-103.98)��33%=9.84(��Ԫ)

������3��9���������˰=(450-27-200-103.98)��33%=39.28(��Ԫ)

����4.����˰ǰ��ĿͶ�ʾ�̬Ͷ�ʻ�����Ϊ��

��������˰ǰ��ĿͶ�ʶ�̬Ͷ�ʻ����ڣ�

��������˰����ĿͶ�ʾ�̬Ͷ�ʻ����ڣ�

��������˰����ĿͶ�ʶ�̬Ͷ�ʻ����ڣ�

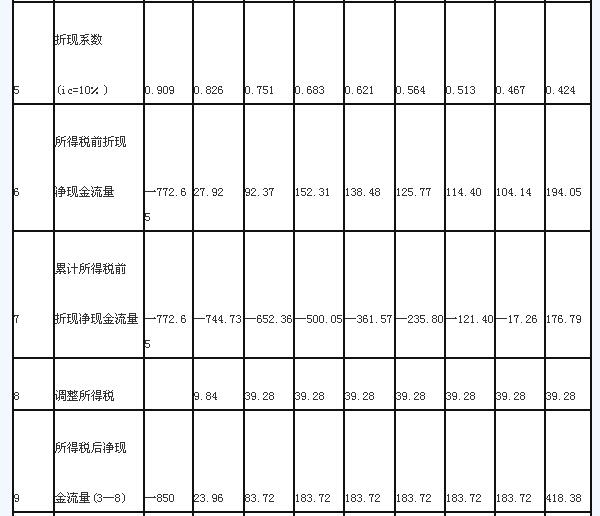

����5.����˰ǰ��ĿͶ�ʲ�����ֵFNPV=176.79(��Ԫ)

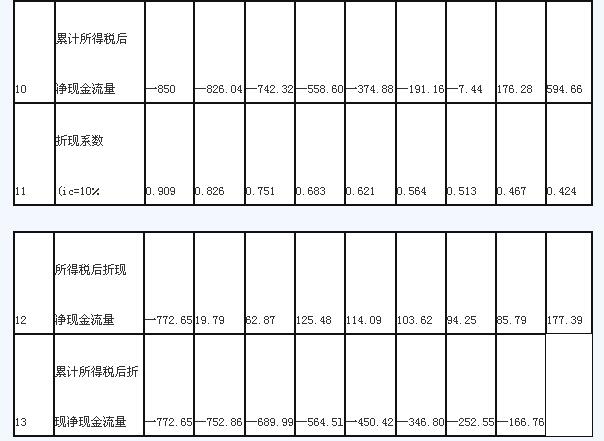

��������˰����ĿͶ�ʲ�����ֵFNPV=10.63(��Ԫ)

����6.����˰ǰ��ĿͶ�ʲ�����ֵ��FNPV=176.79(��Ԫ)>0

��������˰����ĿͶ�ʲ�����ֵ��FNPV=10.63(��Ԫ)>0

��������˰ǰ��ĿͶ�ʶ�̬Ͷ�ʻ����ڣ�P�@t=8.09(��)

��������˰����ĿͶ�ʶ�̬Ͷ�ʻ����ڣ�P�@t =8.94(��)����С����Ŀ������9�ꡣ

������ˣ��Ӷ�̬�Ƕȷ�������Ŀ��ӯ�����������ﵽҪ������ʮ�����롣

��������˰ǰ��ĿͶ�ʾ�̬Ͷ�ʻ����ڣ�Pt=6.11(��)��С����ҵ��Ͷ�ʻ�����7��;

��������˰����ĿͶ�ʾ�̬Ͷ�ʻ����ڣ�Pt=7.04(��)��������ҵ��Ͷ�ʻ�����7��;

����˵����ĿͶ�ʻ���ʱ��ϳ���

һ������ʦ��������ʦ��������ʦ��۹���ʦ����ְ����·����ʦ�����˴�Աע�Ὠ��ʦ�������ʦ��������ʦ��ѯ����ʦ���ز�����ʦ ����滮ʦ�ṹ����ʦ��������ʦ��ȫ����ʦ�豸����ʦ����Ӱ���������صǼǴ�����·���ʦ��·����ʦ��������ʦůͨ����ʦ����ˮ����ʦ��������ʦ

�������ְ���м����ְ������ʦע����ʦ֤ȯ��ҵ���д�ҵ���ʵ��ͳ��ʦ���ʦ�����ʦ�����ҵ�ʸ�˰��ʦ�ʲ�����ʦ��������ʦACCA/CAT�۸��֤ʦͳ���ʸ��ҵ

������Դ������ʦ�ʸ�������רҵ�ʸ���������ʦ���ο�����Ṥ����˾������ְ�Ƽ����Ӫ��ʦ������ѯʦ��Ӥʦ��ҵ��λ��ʦ��Ƹ����Ա��ѡ�����о�����ѡ�������

ִҵҩʦִҵҽʦ�����ʸ���������ְ����ʿ�ʸ�֤������ʦ���ܻ�ʦסԺҽʦ�ٴ�ִҵҽʦ�ٴ�����ҽʦ��ҽִҵҽʦ��ҽ����ҽʦ����ҽҽʦ����ҽ������ǻִҵҽʦ��ǻ����ҽʦ��������ҽʦ��������ҽʦʵ�������ڿ�����ҽʦ�������ҽʦ��ҽ�ڿ�������������ҽʦ������ҽʦ��ҩʿ/ʦ��ҩʿ/ʦ�ٴ����鼼ʦ�ٴ�ҽѧ������ҽ����