四、综合应用题(以下每道综合应用题包括5道小题,每道小题有一项或一项以上的正确答案,每选对其中的一项得0.5分,全部选对得满分。多选或错选不得分。本题共30分,每小题2分。)

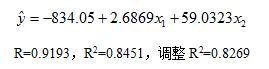

(一) 根据某地区1996-2015年的亩产量(公斤,y)、降雨量(毫米、x1)以及气温(度,x2)的统计数据进行回归分析,得到如下结果:

请根据上述资料回答下列问题:

76.亩产量数据是( )。

A. 观测数据 B. 实验数据

C. 定性数据 D. 定量数据

77.最适用于反映亩产量与降雨量关系的图形为( )。

A. 折线图 B. 散点图

C. 直方图 D. 环形图

78.从二元回归方程可知( )。

A.b1=2.6869表示,在气温不变的条件下,降雨量每增加1毫米,亩产量增加2.6869公斤

B.b1=2.6869表示,在气温不变的条件下,降雨量每增加1毫米,亩产量平均增加2.6869公斤

C.b2=59.0323表示,在降雨量不变的条件下,气温每增加1度,亩产量增加59.0323公斤

D.b2=59.0323表示,在降雨量不变的条件下,气温每增加1度,亩产量平均增加59.0323公斤

79.多元回归方程的判定系数( )。

A. 等于0.8451

B. 等于0.8269

C. 统计含义是:亩产量的全部离差中,有84.51%可以由降雨量与气温的二元回归方程所解释

D. 统计含义是:亩产量的全部离差中,有82.69%可以由降雨量与气温的二元回归方程所解释

80.对于回归方程来说,( )。

A. t检验是检验解释变量xi对因变量y的影响是否显著

B. t检验是从回归效果检验回归方程的显著性

C. F检验是检验解释变量xi对因变量y的影响是否显著

D. F检验是从回归效果检验回归方程的显著性

(二) 某市政府为了解居民对其公共服务的满意程度,想从市民中随机抽取若干名居民,调查其居民对公共服务的满意度。

请根据上述资料回答下列问题:

81.市政府研究人员首先要确定从居民中随机抽取的样本量,在总体比例π未知时,π可取( )。

A. 0.7 B. 0.3

C. 0.5 D. 1.0

82.如果研究人员随机抽取100名居民进行调查,调查结果显示有80%的居民对公共服务表示满意。那么以95.45%的置信度估计该市居民对公共服务的满意度,其置信区间的( )。

83.如果市政府对居民的满意度比率的期望是83%,现欲对抽样调查出来的80%满意度比率与83%期望比率进行假设检验,应该选取检验的分布是( )。

A. Z分布 B. t分布

C. F分布 D.不能确定

84.上述假设检验的假设是( )。

85.如果市政府对居民的满意度比率的期望是83%,抽样调查的满意度为80%,则检验统计量为( )。

A. -0.799 B. 0.75

C. 2.126 D. 1.875

(三)某企业部分财务报表数据如下表所示:

|

财务报表部分项目 |

2014年12月31日 |

2015年12月31日 |

|

总资产 |

567 800 000 |

688 900 000 |

|

其中:流动资产 |

345 600 000 |

456 700 000 |

|

总负债 |

327 120 000 |

410 050 000 |

|

其中:流动负债 |

230 400 000 |

365 360 000 |

|

息税前利润总额 |

25 553 000 |

34 559 250 |

①该企业2015年底生产的M产品全部完工入库, M产品期初在产品成本为15 500元,M产品本期生产费用总额为83 100元。

②该企业2015年底进行财产清查过程中盘盈库存商品一批,价值21 000元。

③该企业2014年1月1日总资产为543 200 000元。

请根据上述资料回答下列问题:

86. 根据上述经济业务①,计算并结转M完工产品生产成本,编制的会计分录为( )。

A. 借记库存商品-M产品98 600,贷记生产成本-M产品98 600

B. 借记生产成本-M产品98 600,贷记库存商品-M产品98 600

C. 借记库存商品-M产品83 100,贷记生产成本-M产品83 100

D. 借记生产成本-M产品83 100,贷记库存商品-M产品83 100

87. 根据上述经济业务②,编制该企业财产清查结果批准前的会计分录为( )。

A. 借记库存商品21 000,贷记待处理财产损益21 000

B. 借记待处理财产损益21 000,贷记以前年度损益调整21 000

C. 借记固定资产21 000,贷记以前年度损益调整21 000

D. 借记待处理财产损益21 000,贷记营业外收入21 000

88. 该企业2015年资产负债表中期初和期末所有者权益分别为( )元。

A. 240 680 000 B. 337 400 000

C. 278 850 000 D. 332 540 000

89. 该企业2015年年初和年末流动比率分别为( )。

A. 2.46 B. 1.5

C. 1.93 D. 1.25

90.该企业2014年和2015年总资产报酬率分别为( )。

A. 4.5% B. 4.6%

C. 5.5% D. 5.0%

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论