第二章 采购与付款循环审计

考生应把握以下内容:

(一)本业务循环的性质

1.掌握采购与付款循环中的主要内部控制措施

2.熟悉采购与付款循环的业务流程

3.了解采购与付款循环中的主要文件

(二)业务循环内部控制测评和审计目标

1.掌握采购与付款循环内部控制测评的步骤与方法

2.掌握采购与付款循环的审计目标

(三)应付款项审计

掌握应付款项审计的方法与内容

(四)固定资产审计

掌握固定资产审计的方法与内容

第一节 本业务循环的性质

一、业务循环综述

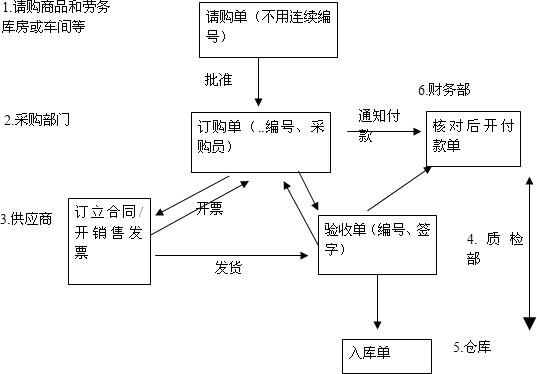

典型的采购与付款循环一般包括以下主要过程:

1.处理请购单

由使用商品和劳务的被授权人提出采购申请并填制请购单是本循环的起点,通常由仓库或其他部门对所需要购买的商品填写请购单。适当的授权审批是这一环节控制的关键。

2.编制订购单

订购单应预先连续编号,并经过被授权的采购人员签名,正联送交供应商,副联送至企业内部的验收部门、应付凭单部门和编制请购单的部门。另外,还应由独立于请购、采购部门之外的其他部门检查订购单的合理性。

3.验收商品和劳务

由验收部门检查收到的商品是否与订购单上的项目一致,进行计数、称量、测量、化验来验证外购商品或劳务的数量和质量。验收合格后填制一式多联、预先编号的验收单,其中一联交仓库或其他请购部门作为入账凭证,另一联送财会部门作为记录债务的依据。

4.确认债务

应付款项记账人员在收到卖方发票时将发票上所列商品的名称、规格、价格、数量、运费等与订单、验收单等相关凭证核对,并对合计加以复核。审核发票之后,就要登记采购日记账和应付款项明细账,再汇总、过账。

5.处理和记录价款的支付

订购单、验收单、供应商发票作为付款凭单的支持性凭证,经审核无误,由被授权的财会部门人员签署支票。支票一经签署就要在付款凭单和支持性凭证上加盖印鉴或以其他方式将其注销。出纳员根据签发的支票及时登记银行存款日记账,会计人员登记应付款项明细账。

二、业务循环中的主要文件

采购与付款业务循环过程涉及的主要凭证和记录有:

1.请购单

2.订购单

3.订货合同

4.验收单

5.卖方发票

6.退货或折让通知单

7.付款凭单

8.支票

9.采购日记账

10.现金和银行存款日记账

11.材料采购明细账和总账

12.原材料、包装物、低值易耗品明细账和总账

13.应付账款明细账和总账

14.应付票据明细账和备查簿

15.预付账款明细账和总账

16.卖方对账单

由供应商按月编制,标明期初余额、本期购买、本期支付款项和期末余额。卖方对账单是供应商对有关业务的陈述,除了对有争议的事项和时间上的差异,被审计单位的应付款项明细账余额应与卖方对账单的余额一致。

三、业务循环中的内部控制

1.职责分工

主要职责分工有:

(1)提出采购申请与批准采购申请相互独立,以便加强对采购的控制;

(2)批准请购与采购部门相互独立,以防止采购部门购入过量或不必要物资而对企业整体利益产生损害;

(3)采购审批、合同签订、合同审核相互独立,防止虚列支出;

(4)验收部门与财会部门相互独立,保证按真实收到的商品数额登记入账;

(5)应付款项记账员不能接触现金、有价证券和其他资产,以保证应付款项记录的真实性、正确性;

(6)内部检查与相关的执行和记录工作相互独立,以保证内部检查的独立性和有效性。

2.信息传递程序控制

建立健全采购与付款循环相关的内部控制,要求管理当局对与此循环相关的信息传递程序实施严格有效的控制。这些控制包括:

(1)授权程序。

①企业内部建立分级采购批准制度;

②只有经过授权的人员才能提出采购申请;

③采购申请经独立于采购和使用部门以外的被授权人的批准,以防止采购部门购入过量或不必要的商品,或者为取得回扣等个人私利而牺牲企业利益;

④签发支票要经过被授权人的签字批准,保证货款是以真实金额向特定债权人及时支付。

(2)文件和记录的使用。为了满足业务审批、财产保管、便于记录的要求,要合理设计并使用各种文件和记录。

收到购货发票时,财会部门应将发票上所记的商品规格、数量、价格、条件及运费与订购单、验收单上的有关资料核对相符后入账;对关键性凭证要预先编号,由经手人按编号归档保存,并由独立人员定期检查存档文件的连续性;订购单中要有足够的栏目和空间,详细反映订货要求;建立付款凭单制,以付款凭单作为支付货款的依据;设置采购日记账,及时完整记录所有采购业务;对每一供应商设立应付款项明细账,并与总账平行登记。

(3)独立检查。由独立于业务经办的人员对卖方发票、验收单、订购单、请购单进行独立检查,确保实际收到的商品符合订购要求。

3.实物控制

采购与付款业务中的实物控制包括两个方面,一方面加强对已验收入库的商品的实物控制,限制非授权人员接近存货。验收部门人员应独立于仓库保管人员,同时加强对发生的退货的实物控制,货物的退回要有经审批的合法凭证。

另一方面限制非授权人员接近各种记录和文件,防止伪造和篡改会计资料。特别应注意对支票的实物控制,不得让核准或处理付款的人接触;未签发的支票应予以安全保管;作废的支票予以注销或另加控制,防止重复开具发票。

【例题1・多选题】(2007年)下列各项中,符合采购与付款循环内部控制要求的有:

A.应付款项记账员不能接触现金、有价证券和其他资产

B.签发支票支付货款要经过被授权人的签字批准

C.货物验收部门与财会部门相互独立

D.采购部门负责提出采购申请并办理采购业务

E.收到购货发票后,及时交财会部门确认其与订货单、验收单的一致性

『正确答案』ABCE

【例题2・单选题】(2008年)审计人员在审查被审计单位采购与付款循环的职责分工时,发现批准请购与采购职责未能相互分离,这种情况可能导致:

A.采购部门购入过量或不必要的物资

B.未按实际收到的商品数额登记入账

C.应付账款记录不正确

D.未及时向特定债权人支付货款

『正确答案』A

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论