第三节 盈亏平衡分析

一、盈亏平衡分析的概念、作用与条件

(一)概念

根据达到设计生产能力时的数据,通过求取盈亏平衡点,研究分析成本费用与收入平衡关系的方法。

盈亏平衡点:销售收入(扣除销售税金及附加)等于总成本费用,刚好盈亏平衡。

盈亏平衡分析可以分为线性盈亏平衡分析和非线性盈亏平衡分析;投资项目决策分析与评价中一般仅进行线性盈亏平衡分析

盈亏平衡点的表达形式:可以用产量、产品售价、单位可变成本和年总固定成本等绝对量表示,也可以用某些相对值表示。决策分析与评价中最常用的是以产量和生产能力利用率表示的盈亏平衡点,也有采用产品售价表示的盈亏平衡点

加入中华考试网咨询工程师群:575108982 获取更多学习资料

(二)盈亏平衡分析的作用

考察企业(或项目)对产出(销售)量变化的适应能力和抗风险能力

用产量和生产能力利用率表示的盈亏平衡点越低,表明企业适应市场需求变化的能力越大,抗风险能力越强;用产品售价表示的盈亏平衡点越低,表明企业适应市场价格下降的能力越大,抗风险能力越强

盈亏平衡分析只适宜在财务分析中应用

(三)线性盈亏平衡分析的条件:4个

产量等于销售量

产量变化,单位可变成本不变,从而总成本费用是产量的线性函数

产量变化,产品售价不变,从而销售收入是销售量的线性函数

只生产单一产品,或者生产多种产品,但可以换算为单一产品计算,即不同产品负荷率的变化是一致的

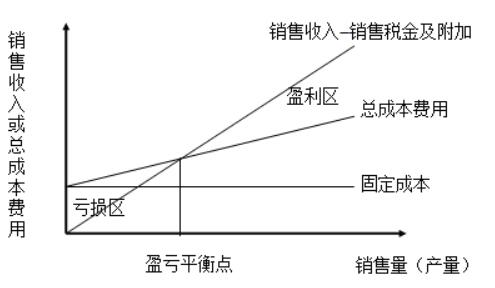

(一)图解法

图中销售收入线与总成本费用线的交点即为盈亏平衡点,这一点所对应的产量即为BEP(产量),也可换算为BEP(生产能力利用率)。

(二)公式计算法

PQ-TQ=F+CvQ

BEPQ=F/(P-Cv-T)

BEP生产能力利用率=BEPQ/设计生产能力

式中:P――单位产品价格

T――单位产品销售税金及附加

F――年总固定成本

Cv――单位产品可变成本

公式中收入和成本均为不含增值税价格,如采用含税价格,应减除增值税产生的影响。

(1)BEP(生产能力利用率)

=年总固定成本/(年销售收入-年总可变成本-年销售税金与附加)×100%

(2)BEP(产量)

=年总固定成本/(单位产品价格-单位产品可变成本-单位产品销售税金与附加)

=BEP(生产能力利用率)×设计生产能力

(3)BEP产品售价

=(年总固定成本/设计生产能力)+单位产品可变成本+单位产品销售税金与附加

公式中收入和成本均为不含增值税价格,如采用含税价格,应减除增值税产生的影响。

- ・2019年咨询工程师《全科》考试题库我要购买

- ・2019年咨询工程师《宏观经济政策与发展规划》考试题库我要购买

- ・2019年咨询工程师《现代咨询方法与实务》考试题库我要购买

- ・2019年咨询工程师《工程项目组织与管理》考试题库我要购买

- ・2019年咨询工程师《项目决策分析与评价》考试题库我要购买

- 12018-10-132019年天津咨询工程师报名网址是什么?怎么报名?

- 22018-10-132019咨询工程师考试《分析与评价》基础训练(12)

- 32018-10-132019年咨询工程师《组织与管理》日常练习(12)