排行热点

- 历年真题

- 模拟试题

- 自考自答

四、业务核算题(本大题共2小题,其中28题30分,29题10分,共40分)

28.8月甲公司发生部分经济业务如下:

(1)用银行存款600000元购入一台设备。

(2)销售产品一批,售价800000元,货款尚未收到。

(3)用银行存款预付购料款100000元。

(4)购入材料一批,价款100000元,货款已全部预付,材料已验收入库。

(5)用银行存款90000元偿还短期借款。

(6)用现金支付行政管理部门固定资产修理费500元。

(7)收回应收账款800000元存入银行。

(8)用银行存款支付广告费50000元。

(9)收到供应商因违约所支付的违约金2000元存入银行。

(10)分配本月职工薪酬330000元,其中生产工人薪酬150000元,车间管理人员薪酬80000元,行政管理人员薪酬100000元。

(11)计提本月固定资产折旧40000元,其中生产车间30000元,行政管理部门10000元。

(12)计提本月短期借款利息6000元。

(13)库存现金盘亏500元,原因待查。

(14)结转本月制造费用300000元。

(15)结转本月产品销售成本1900000元。

要求:根据上述经济业务编制会计分录(不考虑明细科目和增值税)。

答案:

(1)

借:固定资产 600000

贷:银行存款 600000

(2)

借:应收账款 800000

贷:主营业务收入 800000

(3)

借:预付账款 100000

贷:银行存款 100000

(4)

借:原材料 100000

贷:预付账款 100000

或:

借:在途物资 100000

贷:预付账款 100000

借:原材料 100000

贷:在途物资 100000

(5)

借:短期借款 90000

贷:银行存款 90000

(6)

借:管理费用 500

贷:库存现金 500

(7)

借:银行存款 800000

贷:应收账款 800000

(8)

借:销售费用 50000

贷:银行存款 50000

(9)

借:银行存款 2000

贷:营业外收入 2000

(10)

借:

生产成本 150000

制造费用 80000

管理费用 100000

贷:应付职工薪酬 330000

(11)

借:制造费用 30000

管理费用 10000

贷:累计折旧 40000

(12)

借:财务费用 6000

贷:应付利息 6000

(13)

借:待处理财产损溢 500

贷:库存现金 500

(14)

借:生产成本 300000

贷:制造费用 300000

(15)

借:主营业务成本 1900000

贷:库存商品 1900000

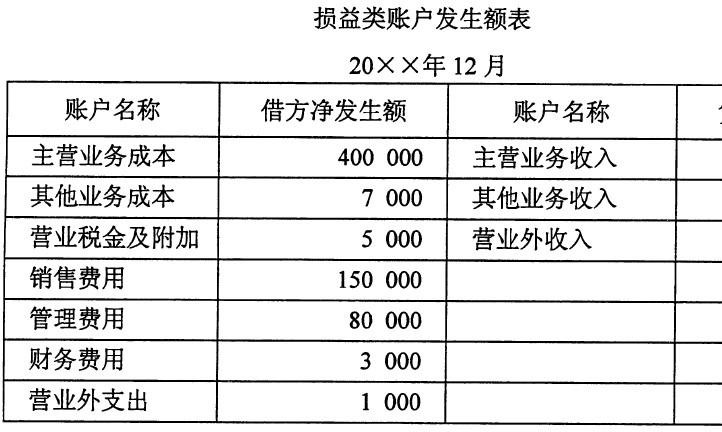

29.12月乙公司损益类账户本期净发生额如下表所示:

企业所得税税率为25%。

要求:根据上述资料计算该公司12月份利润表中下列项目的金额(列示计算过程):营业收入、营业成本、营业利润、利润总额、净利润。

答案:

营业收入=700000+50000=750000(元)

营业成本=400000+7000=407000(元)

营业利润=750000-407000-5000-150000-80000-3000=105000(元)

利润总额=105000+6000-1000=110000(元)

净利润=110000-110000×25%=110000-27500=82500(元)

五、综合题(15分)

30.某公司2014年末结账前损益类账户的余额如下表所示:

要求(指标的计算请列示过程):

(1)编制会计分录,将上述收入类账户余额结转到“本年利润”账户;

(2)编制会计分录,将上述费用类账户余额结转到“本年利润”账户;

(3)计算该公司本年度的利润总额;

(4)按25%的税率计算该公司当年应交纳的所得税,并编制相应的会计分录;

(5)根据上述资料编制该公司本年度利润表(格式如下,只填列本期金额栏)。

答案:

(1)

借:

主营业务收入 3600000

其他业务收入 48000

营业外收入 55000

贷:本年利润 3703000

(2)

借:本年利润 2903000

贷:

主营业务成本 1020000

营业税金及附加 180000

其他业务成本 28000

销售费用 980000

管理费用 640000

财务费用 18000

营业外支出 37000

(3)利润总额=3703000-2903000=800000(元)

(4)应交所得税额=800000×25%=200000(元)

借:所得税费用 200000

贷:应交税费 200000

(5)根据以上资料编制本年度利润表如下:

利润表

责编:zj10160201