排行热点

- 历年真题

- 模拟试题

- 自考自答

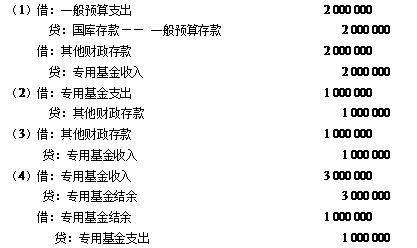

4. 解答:

5. 解答:

借:银行存款 4 000 000

贷:留本基金--教学奖励基金 4 000 000

借:对外投资--债券投资 4 000 000

贷:银行存款 4 000 000

借:留本基金--教学奖励基金 4 000 000

贷:事业基金--投资基金 4 000 000

借:银行存款 200 000

贷:其他收入--投资收益 200 000

借:其他收入--投资收益 200 000

贷:其他收入--捐赠收入 100 000

留本基金--教学奖励基金 100 000

6. 解答:

借:经营支出--修购基金 10 000

贷:专用基金--修购基金 10 000

借:经营支出--业务费 8 000

贷:银行存款 8 000

借:经营支出--基本工资 5 000

贷:现金 5 000

借:经营支出--产品销售成本 41 800

贷:产成品 41 800

借:经营结余 64 800

贷:经营支出 64 800

7.解答:

(1)借:对外投资--甲工厂 36 000

贷:材料 35 100

事业基金--投资基金 900

借:事业基金-- 一般基金 35 100

贷:事业基金--投资基金 35 100

(2)核销固定资产账面价值

借:固定基金 75 000

贷:固定资产 75 000

支付清理费用

借:专用基金--修购基金 600

贷:现金 600

取得变价收入

借:银行存款 2 000

贷:专用基金--修购基金 2 000

8. 解答:

①注销零余额帐户用款额度

借:财政补助收入--财政授权支付 13 000

贷:零余额帐户用款额度 13 000

②结转收支账户余额

借:财政补助收入 70 000 000

上级补助收入 300 000

附属单位缴款 2 000 000

事业收入 65 000 000

其他收入 15 000 000

贷:事业结余 152 300 000

借:事业结余 137 080 000

贷:拨出经费 10 000 000

事业支出 110 000 000

销售税金--事业 30 000

上缴上级支出 3 200 000

对附属单位补助 350 000

结转自筹基建 13 500 000

借:经营收入 3 500 000

贷:经营结余 3 500 000

借:经营结余 3 180 000

贷:经营支出 3 000 000

销售税金--经营 180 000

③结转结余账户余额

事业结余余额=(7000万+30万+200万+6500万+1500万)-(1000万+11000万+3万+320万+35万+1350万)=1522万(贷方)(1分)

经营结余余额=350万-18万-300万=32万(贷方)(1分)

借:事业结余 15 220 000

贷:结余分配 15 220 000

借:经营结余 320 000

贷:结余分配 320 000(2分)

④进行结余分配和结转

税前可分配结余=1522万+32万=1554万

税后可分配结余=1554-3=1551万

职工福利基金提取额=1551×40%=620.4万(1分)

借:结余分配 30 000

贷:应交税金--应交所得税 30 000

借:结余分配 6 204 000

贷:专用基金--职工福利基金 6 204 000

分配后结余=1551-620.4=930.6万(1分)

借:结余分配 9 306 000

贷:事业基金--一般基金 9 306 000

责编:zhangjing0102