排行热点

- 历年真题

- 模拟试题

- 自考自答

主观试题

一、名词解释

1.非营利组织

2.财政补助收入

3.上缴上级支出

4.基建拨款

5.经营结余

6.事业基金

7.预拨经费

二、核算题

1.资料:12月D市财政与所属甲、乙、丙、丁县财政发生如下业务:

①3日D市用一般预算资金100万元拨付甲县,用于补充其一般预算资金。

②7日D市用基金预算资金80万元拨付乙县,用于补充其基金预算资金。

③11日D市用一般预算资金100万元拨付甲县,补充其专用基金。

④16日丙县按体制上解规定,将一般预算资金55万元上交D市。

⑤20日丁县将原由D市拨款(用一般预算资金)建立的专用基金50万元退回D市。

⑥21日,D市接到丙县通知,说明16日丙县上解D市的一般预算资金55万元计算有误,应退回丙县5万元,经D市审核属实并与丙县商定,转作往来款处理。

要求:根据上述业务,编制市、县财政会计的会计分录。

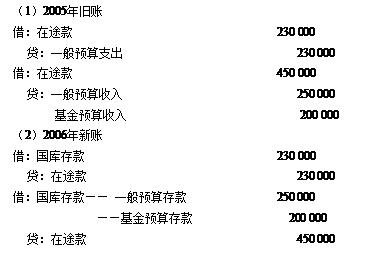

2.【资料】H市财政部门2006年1月4日收到国库报来的有关凭证,表明收回属于上年度已列一般预算支出的款项23万元,收到属于上年度一般预算收入25万元,基金预算收入20万元。

要求:写出H市2005年旧账和2006年新账的会计分录。

3.资料:某学校财务部门6月份部分经济业务如下:

①根据6月份工资表数字,通过银行储蓄卡发放工资。

②开出授权支付令,从预算单位零余额账户代理银行领取现金6 500元。

③用现金按规定标准发放学生副食补贴6 320元。

④报销教师王月参加学术会议的差旅费3 576元,王月出差前向财务部门暂借出差费用3 500元。

⑤用支票向电力公司支付本月电费25 324元,其中应由学校所属独立核算单位负担5 300元,非独立核算从事经营活动的部门负担980元。

⑥开出授权支付令,由预算单位零余额账户向某修建队支付图书馆维修费14 000元(资金来源:业务经费)。

⑦用支票购置两台电脑用于教学活动,价值14 000元(资金来源:业务经费)。

⑧报销校领导宴请外宾餐费890元(无暂借款项)。

⑨向对口支持贫困地区的一所小学捐款5万元,用支票转账付讫。

要求:编制该学校财务部门上述业务的会计分录。

4.【资料】2006年甲市财政局发生如下业务:

(1)按照要求用预算资金设立专用基金200万元。

(2)用粮食风险基金100万元拨付某国有粮库,作为对其按计划储备粮食的定额补贴。

(3)收到省财政拨来增设粮食风险基金的款项100万元。

(4)年末结转专用基金收支科目余额。

要求:编制甲市财政会计关于上述经济业务的会计分录。

5.【资料】某学校获得一笔捐赠款400万元,捐赠人规定用这笔捐赠款建立一个教学奖励基金。用教学奖励基金进行资金运作产生的收益50%用于奖励优秀教师,50%用于补充基金的本金,赠款400万元已存入学校银行的账户。学校将该笔款项投资国债,400万的款项已经划出,该笔捐赠款投资国债取得按年分派的利息收入为20万元,款项已存入学校银行账户。按出资人的要求将用教学奖励基金本金进行资金运作所获得的收益转作捐赠收入和增加教学奖励基金本金。

要求:编制上述业务的会计分录。

6.资料:某事业单位发生下列经营支出业务:

(1)提取修购基金10 000元。

(2)以银行存款支付业务费8 000元。

(3)以现金5 000元支付工资。

(4)结转销售产品成本41 800元。

(5)结转本期经营支出。

要求:编制该事业单位上述业务的会计分录。

7.【资料】小规模纳税人丙事业单位发生如下业务:

(1)以一批材料向甲工厂投资,经协议作价36 000元,这批材料的账面成本为:采购成本30 000元,增值税进项税额5 100元。

(2)报废一台设备,原价75 000元,用现金向负责拆除设备的施工队支付清理费用600元,收到废品公司用支票支付的设备收购款2 000元。

要求:根据上述资料编写相应会计分录。

8.资料:

(1)某事业单位年终转账前有关账户余额情况如下表:

账户余额表 单位:万元

|

账户名称 |

借方金额 |

贷方金额 |

|

零余额账户用款额度 |

1.3 |

|

|

财政补助收入 |

7 001.3 | |

|

上级补助收入 |

30 | |

|

附属单位缴款 |

200 | |

|

事业收入 其中:预算外资金收入 |

6 500 1 950 | |

|

经营收入 |

350 | |

|

其他收入 |

1 500 | |

|

拨出经费 |

1 000 |

|

|

事业支出 |

11 000 |

|

|

经营支出 |

300 |

|

|

销售税金 其中:由事业负担 由经营负担 |

21 3 18 |

|

|

上缴上级支出 |

320 |

|

|

对附属单位补助 |

35 |

|

|

结转自筹基建 |

1 350 |

(2)经计算应付所得税3万元,规定按税后结余的40%提取职工福利基金。

要求:编制各类收支余额转账及对结余进行分配、结转的会计分录(写出计算过程)。

责编:zhangjing0102