1、标准成本的制定

标准成本=数量标准×价格标准

单位产品的标准成本=直接材料的标准成本+直接人工标准成本+制造费用标准成本=材料数量标准×价格标准+工时用量标准×标准工资率+工时用量标准×标准制造费用分配率

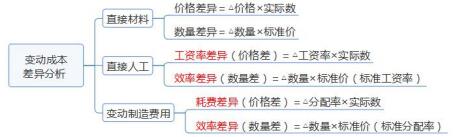

2、变动成本差异的计算

(1)方法一

(2)方法二(连环替代法)

标准成本=标准价格×标准数量①

替换数量:标准价格×实际数量②

替换价格:实际价格×实际数量③

数量差=②-①

价格差=③-②

【提示】

(1)成本差异=实际的成本-实际产量的标准成本。

(2)计算直接人工、变动制造费用的效率差异:△数量=实际数-实际产量的标准工时。

(3)成本差异为正,即实际成本大于标准成本,表示超支;

成本差异为负,即实际成本小于标准成本,表示节约。

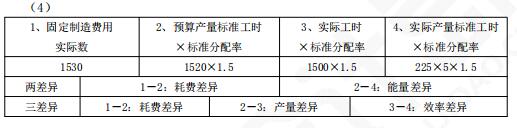

3、固定制造费用的差异分析

【总结】解题技巧

第 1 步,将公式 1、2、3、4 一字排开(写文字版,不带数)。

第 2 步,根据公式,带入具体数值。

第 3 步,具体数值相减,进行两差异或三差异分析。

【经典例题】

甲公司采用标准成本制度核算产品成本,本月实际生产225件产品。本月使用原材料48000千克,其实际成本为26400元;本月消耗实际工时l500小时,实际工资额为12600元。

变动制造费用实际发生额为6450元,固定制造费用为l530元。甲公司对该产品的产能为1520小时/月。

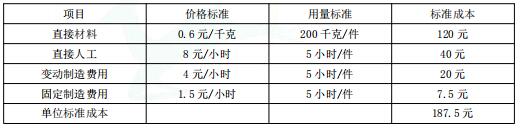

其产品标准成本资料如下表所示:

要求:

(1)计算直接材料价格差异和用量差异,并判断超支还是节约;

(2)计算直接人工效率差异和工资率差异,并判断超支还是节约;

(3)计算变动制造费用耗费差异和效率差异,并判断超支还是节约;

(4)分别用两差异和三差异法,计算固定成本项目的成本差异,并判断超支还是节约。

.【答案】

(1)直接材料价格差异=△价格×实际数=(26400/48000-0.6)×48000=-2400(元)(节约)

直接材料数量差异=△数量×标准价=(48000-225×200)×0.6=1800(元)(超支)

(2)人工工资率差异(价格差)=△工资率×实际数=(12600/1500-8)×1500=600(元)(超支)

人工效率差异(数量差)=△数量×标准价(标准工资率)=(1500-225×5)×8=3000(元)(超支)

(3)变动制造费用耗费差异(价格差)=△分配率×实际数=(6450/1500-4)×1500=450(元)(超支)

变动制造费用效率差异(数量差)=△数量×标准价(标准分配率)=(1500-225×5)×4=1500(元)(超支)

①两差异分析计算如下:

耗费差异=1530-1520×1.5=-750(元)(节约)

能量差异=1520×1.5-225×5×1.5=592.5(元)(超支)

②三差异分析计算如下:

耗费差异=1530-1520×1.5=-750(元)(节约)

产量差异=1520×1.5-1500×1.5=30(元)(超支)

效率差异=1500×1.5-225×5×1.5=562.5(元)(超支)

责编:zp032348

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库