ЁЁЁЁ1ЁЂA ЕчзгЦѓвЕжЛЩњВњЯњЪлМзВњЦЗЁЃ2019 ФъМзВњЦЗЕФЩњВњСПгыЯњЪлСПОљЮЊ 10000 МўЃЌЕЅЮЛЪлМлЮЊ 300 дЊ/МўЃЌШЋФъБфЖЏГЩБОЮЊ 1800000 дЊЃЌЙЬЖЈГЩБОЮЊ 600000 дЊЁЃдЄМЦ 2020 ФъЕЅЮЛЪлМлгыГЩБОадЬЌВЛБфЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МЦЫу A ЦѓвЕ 2019 ФъЯТСажИБъЃКЂйБпМЪЙБЯз;ЂкЕЅЮЛБфЖЏГЩБО;ЂлБфЖЏГЩБОТЪ;

ЁЁЁЁЂмЯЂЫАЧАРћШѓЁЃ

ЁЁЁЁ(2)МЦЫу 2019 ФъЕФгЏПїЦНКтЯњЪлСПМАгЏПїЦНКтЯњЪлЖюЁЃ

ЁЁЁЁ(3)МЦЫу 2019 ФъЕФАВШЋБпМЪСПКЭАВШЋБпМЪТЪЃЌВЂИљОнЭЖзЪЦѓвЕОгЊАВШЋГЬЖШЕФвЛАуБъзМЃЌХаЖЯЙЋЫООгЊАВШЋгыЗёЁЃ

ЁЁЁЁ(4)МйЩшЦфЫћвђЫиВЛБфЃЌдЄМЦЕЅЮЛБфЖЏГЩБОдіГЄ 10%ЃЌМЦЫуЕЅЮЛБфЖЏГЩБОЕФУєИаЯЕЪ§ЃЌВЂХаЖЯЕЅЮЛБфЖЏГЩБОЪЧУєИавђЫиЛЙЪЧВЛУєИавђЫиЁЃ

ЁЁЁЁ(5)ШєЦфЫћвђЫиВЛБфЃЌ2020 ФъФПБъРћШѓЮЊ 720000 дЊЃЌМЦЫу A ЦѓвЕ 2020 ФъЪЕЯжФПБъРћШѓЕФЯњЪлСП

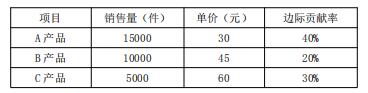

ЁЁЁЁ2ЁЂБћЙЋЫОЩњВњВЂЯњЪлAЁЂBЁЂCШ§жжВњЦЗЃЌЙЬЖЈГЩБОзмЖюЮЊ270000дЊЃЌЦфЫћгаЙиаХЯЂШчЯТБэЫљЪОЃК

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)дЫгУМгШЈЦНОљЗЈЃЌМЦЫуЃКЂйМгШЈЦНОљБпМЪЙБЯзТЪ;ЂкзлКЯгЏПїЦНКтЕуЯњЪлЖюЁЃ

ЁЁЁЁ(2)дЫгУСЊКЯЕЅЮЛЗЈМЦЃЌМЦЫуAВњЦЗЕФгЏПїЦНКтЯњЪлСПМАгЏПїЦНКтЯњЪлЖюЁЃ

ЁЁЁЁ(3)дЫгУЗжЫуЗЈЃЌМйЩшЙЬЖЈГЩБОАДБпМЪЙБЯзЕФБШжиЗжХфЃЌМЦЫуBВњЦЗЕФгЏПїЦНКтЯњЪлЖюЁЃ

ЁЁЁЁ(4)дЫгУЫГађЗЈЃЌАДРжЙлХХСаЫГађЃЌМЦЫуЙЋЫОДяЕНгЏПїЦНКтзДЬЌЪБЃЌгЩИїВњЦЗВЙГЅЕФЙЬЖЈГЩБОЗжБ№ЪЧЖрЩйЁЃ

д№БрЃКzp032348

ЯрЙидФЖС

- 2022ФъжаМЖЛсМЦжАГЦВЦЮёЙмРэжиЕужЊЪЖЕуЃКПЩзЊЛЛеЎШЏ

- 2022ФъжаМЖЛсМЦжАГЦВЦЮёЙмРэжиЕужЊЪЖЕуЃКСєДцЪевц

- 2022ФъжаМЖЛсМЦжАГЦВЦЮёЙмРэжиЕужЊЪЖЕуЃКЗЂааЦеЭЈЙЩ

- 2022ФъжаМЖЛсМЦжАГЦВЦЮёЙмРэжиЕужЊЪЖЕуЃКЮќЪежБНгЭЖ

- 2022ФъжаМЖЛсМЦжАГЦВЦЮёЙмРэжиЕужЊЪЖЕуЃКШкзЪзтСо

- 2022ФъжаМЖЛсМЦжАГЦВЦЮёЙмРэжиЕужЊЪЖЕуЃКЗЂааЙЋЫОеЎ

- 2022ФъжаМЖЛсМЦжАГЦВЦЮёЙмРэжиЕужЊЪЖЕуЃКвјааНшПю

- 2022ФъжаМЖЛсМЦжАГЦВЦЮёЙмРэжиЕужЊЪЖЕуЃКГязЪЕФЗжРр

- 2022ФъжаМЖЛсМЦжАГЦВЦЮёЙмРэжиЕужЊЪЖЕуЃКЦѓвЕГязЪЕФ

- 2022ФъжаМЖЛсМЦжАГЦВЦЮёЙмРэжиЕужЊЪЖЕуЃКдЄЫуЕФжДаа

БЈПМжИФЯ

ЭјаЃПЮГЬжИФЯ

ШШЕузЪбЖ

- ФЃФтЪдЬт

- РњФъецЬт

- ЗйЬтПт