ЕкЫФеТЁЁЭЖзЪадЗПЕиВњ

ЁЁЁЁжЊЪЖЕуЁЁЭЖзЪадЗПЕиВњЕФЗЖЮЇ

ЁЁЁЁЁОЬсЪОЁП

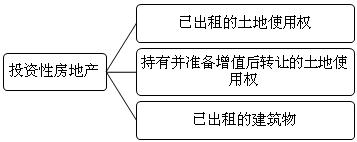

ЁЁЁЁВЛЪєгкЭЖзЪадЗПЕиВњЕФЯюФПЃК

ЁЁЁЁ(1)здгУЗПЕиВњЃЌМДЮЊЩњВњЩЬЦЗЁЂЬсЙЉРЭЮёЛђепОгЊЙмРэЖјГжгаЕФЗПЕиВњЁЃ

ЁЁЁЁ(2)зїЮЊДцЛѕЕФЗПЕиВњЃЌЭЈГЃжИЗПЕиВњПЊЗЂЦѓвЕдке§ГЃОгЊЙ§ГЬжаЯњЪлЕФЛђЮЊЯњЪлЖје§дкПЊЗЂЕФЩЬЦЗЗПКЭЭСЕиЁЃ

ЁЁЁЁ(3)вдОгЊзтСоЗНЪНзтШыЭСЕиЪЙгУШЈдйзЊзтИјЦфЫћЕЅЮЛЕФЁЃ

ЁЁЁЁжЊЪЖЕуЁЁЭЖзЪадЗПЕиВњЕФКѓајМЦСП

ЁЁЁЁЭЖзЪадЗПЕиВњЕФКѓајМЦСПгаГЩБОКЭЙЋдЪМлжЕСНжжФЃЪНЃЌЭЈГЃгІЕБВЩгУГЩБОФЃЪНМЦСПЃЌТњзуЬиЖЈЬѕМўЪБПЩвдВЩгУЙЋдЪМлжЕФЃЪНМЦСПЁЃ

ЁЁЁЁЕЋЭЌвЛЦѓвЕжЛФмВЩгУвЛжжФЃЪНЖдЫљгаЭЖзЪадЗПЕиВњНјааКѓајМЦСПЃЌВЛЕУЭЌЪБВЩгУСНжжМЦСПФЃЪНЁЃ

ЁЁЁЁМЦЬселОЩЛђЬЏЯњ

ЁЁЁЁНшЃКЦфЫћвЕЮёГЩБО

ЁЁЁЁДћЃКЭЖзЪадЗПЕиВњРлМЦелОЩ(ЬЏЯњ)

ЁЁЁЁШЁЕУзтН№ЪеШы

ЁЁЁЁНшЃКвјааДцПюЕШ

ЁЁЁЁДћЃКЦфЫћвЕЮёЪеШы

ЁЁЁЁМЦЬсМѕжЕзМБИ(ВЛЕУзЊЛи)

ЁЁЁЁНшЃКзЪВњМѕжЕЫ№ЪЇ

ЁЁЁЁДћЃКЭЖзЪадЗПЕиВњМѕжЕзМБИ

ЁЁЁЁНВвхРДдДЃКЛЊПЮЭјаЃзЏаРРЯЪІПМЧАГхДЬАрПЮГЬНВвхЃЌЕуЛїВщПДПЮГЬЯъЧщ>>>

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл