ΓΓΓΓ2017÷–ΦΕΜαΦΤ ΠΓΕ÷–ΦΕΜαΦΤ ΒΈώΓΖ≥ε¥ΧΑύ÷ΊΒψΫ≤“εΘΚΜαΦΤ“ΣΥΊΦΤΝΩ τ–‘ΓοΓο

ΓΓΓΓœύΙΊΆΤΦωΘΚ2017Ρξ÷–ΦΕΜαΦΤ ΠΩΦ ‘ΗςΩΤΡΩ±ΗΩΦΉ®ΧβΘ®Ϋ≤“ε|ΡΘΡβ ‘Χβ|Ψ≠―ι|’φΧβ|≈ύ―ΒΘ©

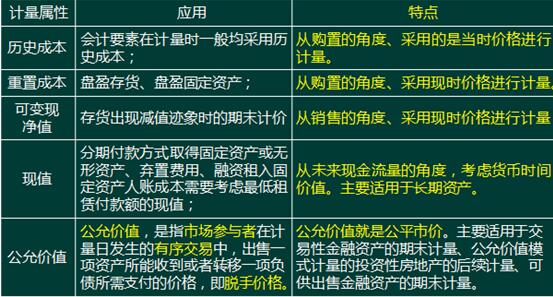

ΓΓΓΓΜαΦΤΦΤΝΩΘ§ «ΈΣΝΥΫΪΖϊΚœ»Ζ»œΧθΦΰΒΡΜαΦΤ“ΣΥΊΒ«Φ«»κ’Υ≤ΔΝ–±®”Ύ≤ΤΈώ±®±μΕχ»ΖΕ®ΤδΫπΕνΒΡΙΐ≥ΧΓΘ¥”ΜαΦΤΫ«Ε»Θ§ΦΤΝΩ τ–‘Ζ¥”≥ΒΡ «ΜαΦΤ“ΣΥΊΫπΕνΒΡ»ΖΕ®Μυ¥ΓΓΘ

ΓΓΓΓΦΤΝΩ τ–‘ΒΡ―Γ‘ώΘΚΤσ“Β“ΜΑψ”ΠΒ±≤…”Οάζ Ζ≥…±ΨΦΤΝΩ τ–‘Θ§‘ΎΡ≥–©«ιΩωœ¬Θ§ΉΦ‘ρ‘ –μ≤…”ΟΤδΥϊΦΤΝΩ τ–‘ΒΡΘ§”ΠΒ±±Θ÷ΛΥυ»ΖΕ®ΒΡΜαΦΤ“ΣΥΊΫπΕνΡήΙΜ»ΓΒΟ≤ΔΩ…ΩΩΦΤΝΩΓΘ

ΓΓΓΓΓΨάΐΧβ8-ΒΞ―ΓΧβΓΩœ¬Ν–“ΒΈώ÷–Θ§Ω…ΡήΜα…φΦΑœ÷÷ΒΦΤΝΩ τ–‘ΒΡ”–( )ΓΘ

ΓΓΓΓA.Ωβ¥φ…ΧΤΖΒΡΤΎΡ©ΦΤΦέ

ΓΓΓΓB.Ζ÷ΤΎΗΕΩνΖΫ Ϋœ¬ΙΧΕ®Ή ≤ζ»Υ’ΥΦέ÷ΒΒΡ»ΖΕ®

ΓΓΓΓC.»ΎΉ Ήβ»ΥΙΧΕ®Ή ≤ζ»κ’Υ≥…±ΨΒΡ»ΖΕ®

ΓΓΓΓD.Ζ÷ΤΎ ’ΩνΖΫ Ϋœ¬…ΧΤΖœζ έ ’»κΒΡ»Ζ»œ

ΓΓΓΓΆχ–Θ¥πΑΗΘΚBCD

ΓΓΓΓΆχ–ΘΫβΈωΘΚ―ΓœνAΘ§Μα…φΦΑΩ…±δœ÷ΨΜ÷ΒΦΤΝΩ τ–‘Θ§≤ΜΜα…φΦΑœ÷÷ΒΦΤΝΩ τ–‘;―ΓœνBΓΔDΘ§–η“ΣΦΤΥψΖ÷ΤΎΗΕΩν( ’Ων)ΉήΕνΒΡœ÷÷Β;―ΓœνCΘ§–η“ΣΦΤΥψΉνΒΆΉβΝόΗΕΩνΕνΒΡœ÷÷ΒΓΘ

…œ“ΜΤΣΘΚ2017÷–ΦΕΜαΦΤ ΠΓΕ÷–ΦΕΜαΦΤ ΒΈώΓΖ≥ε¥ΧΑύ÷ΊΒψΫ≤“εΘΚΜαΦΤ“ΣΥΊΦΑΤδ»Ζ

œ¬“ΜΤΣΘΚ2017÷–ΦΕΜαΦΤ ΠΓΕ÷–ΦΕΜαΦΤ ΒΈώΓΖ≥ε¥ΧΑύ÷ΊΒψΫ≤“εΘΚ¥φΜθΒΡΗ≈Ρν”κ»Ζ

≥θΦΕΜαΦΤ÷Α≥Τ÷–ΦΕΜαΦΤ÷Α≥ΤΨ≠ΦΟ ΠΉΔ≤αΜαΦΤ Π÷Λ»·¥”“Β“χ––¥”“ΒΜαΦΤ Β≤ΌΆ≥ΦΤ Π…σΦΤ ΠΗΏΦΕΜαΦΤ ΠΜυΫ𥔓¹ ΗώΥΑΈώ ΠΉ ≤ζΤάΙά ΠΙζΦ ΡΎ…σ ΠACCA/CATΦέΗώΦχ÷Λ ΠΆ≥ΦΤΉ Ηώ¥”“Β

“ΜΦΕΫ®‘λ ΠΕΰΦΕΫ®‘λ ΠœϊΖάΙΛ≥Χ Π‘λΦέΙΛ≥Χ ΠΆΝΫ®÷Α≥ΤΙΪ¬ΖΦλ≤βΙΛ≥Χ ΠΫ®÷ΰΑΥ¥σ‘±ΉΔ≤αΫ®÷ΰ ΠΕΰΦΕ‘λΦέ ΠΦύάμΙΛ≥Χ ΠΉ…―·ΙΛ≥Χ ΠΖΩΒΊ≤ζΙάΦέ Π ≥«œγΙφΜ° ΠΫαΙΙΙΛ≥Χ Π―“ΆΝΙΛ≥Χ ΠΑ≤»ΪΙΛ≥Χ Π…η±ΗΦύάμ ΠΜΖΨ≥”ΑœλΤάΦέΆΝΒΊΒ«Φ«¥ζάμΙΪ¬Ζ‘λΦέ ΠΙΪ¬ΖΦύάμ ΠΜ·ΙΛΙΛ≥Χ Π≈·Ά®ΙΛ≥Χ ΠΗχ≈≈Υ°ΙΛ≥Χ ΠΦΤΝΩΙΛ≥Χ Π

»ΥΝΠΉ ‘¥ΩΦ ‘ΫΧ ΠΉ ΗώΩΦ ‘≥ωΑφΉ®“ΒΉ ΗώΫΓΩΒΙήάμ ΠΒΦ”ΈΩΦ ‘…γΜαΙΛΉς’ΏΥΨΖ®ΩΦ ‘÷Α≥ΤΦΤΥψΜζ”Σ―χ Π–ΡάμΉ…―· Π”ΐ”Λ Π ¬“ΒΒΞΈΜΫΧ Π’–ΤΗΙΪΈώ‘±ΙΪ―ΓΩΦ ‘’–Ψ·ΩΦ ‘―ΓΒς…ζ¥εΙΌ

÷¥“Β“© Π÷¥“Β“Ϋ ΠΈά…ζΉ ΗώΩΦ ‘Έά…ζΗΏΦΕ÷Α≥ΤΜΛ ΩΉ Ηώ÷Λ≥θΦΕΜΛ Π÷ςΙήΜΛ ΠΉΓ‘Κ“Ϋ ΠΝΌ¥≤÷¥“Β“Ϋ ΠΝΌ¥≤÷ζάμ“Ϋ Π÷–“Ϋ÷¥“Β“Ϋ Π÷–“Ϋ÷ζάμ“Ϋ Π÷–Ές“Ϋ“Ϋ Π÷–Ές“Ϋ÷ζάμΩΎ«Μ÷¥“Β“Ϋ ΠΩΎ«Μ÷ζάμ“Ϋ ΠΙΪΙ≤Έά…ζ“Ϋ ΠΙΪΈά÷ζάμ“Ϋ Π ΒΦυΦΦΡήΡΎΩΤ÷ς÷Έ“Ϋ ΠΆβΩΤ÷ς÷Έ“Ϋ Π÷–“ΫΡΎΩΤ÷ς÷ΈΕυΩΤ÷ς÷Έ“Ϋ ΠΗΨ≤ζΩΤ“Ϋ ΠΈς“© Ω/ Π÷–“© Ω/ ΠΝΌ¥≤Φλ―ιΦΦ ΠΝΌ¥≤“Ϋ―ßάμ¬έ÷–“Ϋάμ¬έ