ЕкАЫеТЁЁГЩБОЙмРэ

ЕкШ§НкЁЁБъзМГЩБОПижЦгыЗжЮі

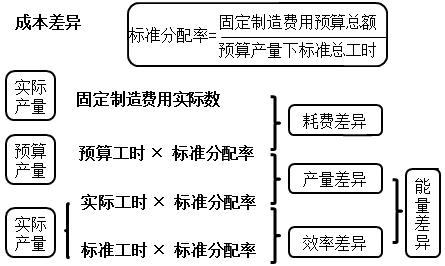

ЁЁЁЁжЊЪЖЕуЃКГЩБОВювьМЦЫуМАЗжЮі

ЁЁЁЁвЛЁЂЛљБОвЊЧѓ

ЁЁЁЁ1.еЦЮеБфЖЏГЩБОЕФВювьЗжЮі;

ЁЁЁЁ2.еЦЮеЙЬЖЈжЦдьЗбгУЕФВювьЗжЮіЁЃ

ЁЁЁЁЖўЁЂжиЕуФкШнЛиЙЫ

ЁЁЁЁМлИёВювь=(ЪЕМЪМлИё-БъзММлИё)ЁСЪЕМЪгУСП

ЁЁЁЁгУСПВювь=(ЪЕМЪгУСП-БъзМгУСП)ЁСБъзММлИё

ЁЁЁЁПкОїЃКМлБъСПЪЕ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПШєШЫЙЄаЇТЪВювьЮЊ1500дЊЃЌБъзМЙЄзЪТЪЮЊ5дЊ/аЁЪБЃЌБфЖЏжЦдьЗбгУЕФБъзМЗжХфТЪЮЊ1.5дЊ/аЁЪБЃЌдђБфЖЏжЦдьЗбгУЕФаЇТЪВювьЮЊ(ЁЁ)дЊЁЃ

ЁЁЁЁA.300ЁЁЁЁB.200ЁЁЁЁC.150ЁЁЁЁD.450

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛ1500=(ЪЕМЪЙЄЪБ-БъзМЙЄЪБ)ЁС5;

ЁЁЁЁ(ЪЕМЪЙЄЪБ-БъзМЙЄЪБ)ЁСБъзМЗжХфТЪ=300ЁС1.5=450

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПдкСНВювьЗЈЯТЃЌЙЬЖЈжЦдьЗбгУЕФВювьПЩвдЗжНтЮЊ(ЁЁ)ЁЃ

ЁЁЁЁA.МлИёВювьКЭВњСПВювьЁЁЁЁB.КФЗбВювьКЭаЇТЪВювь

ЁЁЁЁC.ФмСПВювьКЭаЇТЪВювьЁЁЁЁD.КФЗбВювьКЭФмСПВювь

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛдкСНВювьЗЈЯТЃЌЙЬЖЈжЦдьЗбгУЕФВювьПЩвдЗжНтЮЊКФЗбВювьКЭФмСПВювьЁЃБОЬте§ШЗбЁЯюЮЊDЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПFЙЋЫОЩњВњЕЅвЛВњЦЗЃЌЪЕааБъзМГЩБОЙмРэЁЃУПМўВњЦЗЕФБъзМЙЄЪБЮЊ5аЁЪБЃЌЙЬЖЈжЦдьЗбгУЕФБъзМГЩБОЮЊ10дЊЃЌЦѓвЕЩњВњФмСІЮЊУПдТЩњВњВњЦЗ400МўЁЃ9дТЗнЙЋЫОЪЕМЪЩњВњВњЦЗ500МўЃЌЗЂЩњЙЬЖЈжЦдьГЩБО2250дЊЃЌЪЕМЪЙЄЪБЮЊ3000аЁЪБЁЃИљОнЩЯЪіЪ§ОнМЦЫуЃЌ9дТЗнЙЋЫОЙЬЖЈжЦдьЗбгУаЇТЪВювьЮЊ(ЁЁ)дЊЁЃ

ЁЁЁЁA.1000ЁЁЁЁB.1500ЁЁЁЁC.2000ЁЁЁЁD.3000

ЁЁЁЁЁКе§ШЗД№АИЁЛA

ЁЁЁЁЁКД№АИНтЮіЁЛЙЬЖЈжЦдьЗбгУаЇТЪВювь=(ЪЕМЪВњСПЯТЪЕМЪЙЄЪБ-ЪЕМЪВњСПЯТБъзМЙЄЪБ)ЁСЙЬЖЈжЦдьЗбгУБъзМЗжХфТЪ=(3000-500ЁС5)ЁС10/5=1000(дЊ)ЁЃ

ЁЁЁЁЁО2014ПМЬтЁЄМЦЫуЗжЮіЬтЁПввЙЋЫОЩњВњMВњЦЗЃЌВЩгУБъзМГЩБОЗЈНјааГЩБОЙмРэЁЃдТБъзМзмЙЄЪБЮЊ23400аЁЪБЃЌдТБъзМБфЖЏжЦдьЗбгУзмЖюЮЊ84240дЊЁЃЙЄЪББъзМЮЊ2.2аЁЪБ/МўЁЃМйЖЈввЙЋЫОБОдТЪЕМЪЩњВњMВњЦЗ7500МўЃЌЪЕМЪКФгУзмЙЄЪБ15000аЁЪБЃЌЪЕМЪЗЂЩњБфЖЏжЦдьЗбгУ57000дЊЁЃ

ЁЁЁЁвЊЧѓЃК(1)МЦЫуMВњЦЗЕФБфЖЏжЦдьЗбгУБъзМЗжХфТЪЁЃ

ЁЁЁЁ(2)МЦЫуMВњЦЗЕФБфЖЏжЦдьЗбгУЪЕМЪЗжХфТЪЁЃ

ЁЁЁЁ(3)МЦЫуMВњЦЗЕФБфЖЏжЦдьЗбгУГЩБОВювьЁЃ

ЁЁЁЁ(4)МЦЫуMВњЦЗЕФБфЖЏжЦдьЗбгУаЇТЪВювьЁЃ

ЁЁЁЁ(5)МЦЫуMВњЦЗЕФБфЖЏжЦдьЗбгУКФЗбВювьЁЃ

ЁЁЁЁЁКе§ШЗД№АИЁЛ

ЁЁЁЁ(1)БфЖЏжЦдьЗбгУБъзМЗжХфТЪ=84240/23400=3.6(дЊ/аЁЪБ)

ЁЁЁЁ(2)БфЖЏжЦдьЗбгУЪЕМЪЗжХфТЪ=57000/15000=3.8(дЊ/аЁЪБ)

ЁЁЁЁ(3)БфЖЏжЦдьЗбгУГЩБОВювь=57000-7500ЁС2.2ЁС3.6=-2400(дЊ)

ЁЁЁЁ(4)БфЖЏжЦдьЗбгУаЇТЪВювь=(15000-7500ЁС2.2)ЁС3.6=-5400(дЊ)

ЁЁЁЁ(5)БфЖЏжЦдьЗбгУКФЗбВювь=(3.8-3.6)ЁС15000=3000(дЊ)

ЁЁЁЁИќЖржаМЖЛсМЦЪІБИПМзЪСЯЁЂНВвхПЮГЬЁЂПМЧАЪдОэЕШЃЌМгШыМгШыжаМЖЛсМЦжАГЦПМЪдШКЃК928029464 ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖВЦЮёЙмРэЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖОМУЗЈЁЗдкЯпЬтПт |

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл