ЕкЦпеТЁЁгЊдЫзЪН№ЙмРэ

ЕкЖўНкЁЁЯжН№ЙмРэ

ЁЁЁЁжЊЪЖЕуЃКГжгаЯжН№ЖЏЛњМАЙмРэ

ЁЁЁЁвЛЁЂЛљБОвЊЧѓ

ЁЁЁЁ1.РэНтЯжН№ГжгаЕФЖЏЛњ;

ЁЁЁЁ2.РэНтЯжН№ЕФШеГЃЙмРэЁЃ

ЁЁЁЁЖўЁЂжиЕуФкШнЛиЙЫ

ЁЁЁЁ(вЛ)ГжгаЯжН№ЕФЖЏЛњ

ЁЁЁЁНЛвзадашЧѓЁЂдЄЗРадашЧѓЁЂЭЖЛњадашЧѓ

ЁЁЁЁ(Жў)МЏЭХЦѓвЕзЪН№МЏжаЙмРэЕФФЃЪН

ЁЁЁЁЭГЪеЭГжЇФЃЪНЁЂВІИЖБИгУН№ФЃЪНЁЂНсЫужааФФЃЪНЁЂФкВПвјааФЃЪНЁЂВЦЮёЙЋЫОФЃЪН

ЁЁЁЁ(Ш§)ЯжН№жмзЊЦк

ЁЁЁЁШ§ЁЂКЫаФЙЋЪН

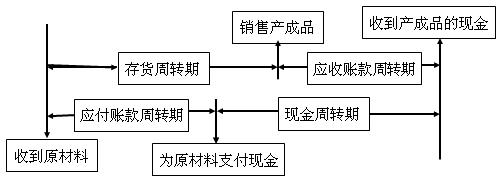

ЁЁЁЁЯжН№жмзЊЦк=ДцЛѕжмзЊЦк+гІЪееЫПюжмзЊЦк-гІИЖеЫПюжмзЊЦк

ЁЁЁЁДцЛѕжмзЊЦк=ДцЛѕЦНОљгрЖю/УПЬьЕФЯњЛѕГЩБО

ЁЁЁЁгІЪееЫПюжмзЊЦк=гІЪееЫПюЦНОљгрЖю/УПЬьЕФЯњЛѕЪеШы

ЁЁЁЁгІИЖеЫПюжмзЊЦк=гІИЖеЫПюЦНОљгрЖю/УПЬьЕФЙКЛѕГЩБО

ЁЁЁЁИќЖржаМЖЛсМЦЪІБИПМзЪСЯЁЂНВвхПЮГЬЁЂПМЧАЪдОэЕШЃЌМгШыМгШыжаМЖЛсМЦжАГЦПМЪдШКЃК928029464 ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖВЦЮёЙмРэЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖОМУЗЈЁЗдкЯпЬтПт |

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПдЄЗРадашЧѓЪЧжИЦѓвЕашвЊГжгавЛЖЈСПЕФЯжН№ЃЌвдгІИЖЭЛЗЂЪТМўЁЃШЗЖЈдЄЗРадашЧѓЕФЯжН№Ъ§ЖюЪБЃЌашвЊПМТЧЕФвђЫиАќРЈ(ЁЁ)ЁЃ

ЁЁЁЁA.ЦѓвЕдИУАЯжН№ЖЬШБЗчЯеЕФГЬЖШ

ЁЁЁЁB.ЦѓвЕдЄВтЯжН№ЪежЇПЩППЕФГЬЖШ

ЁЁЁЁC.ЦѓвЕСйЪБШкзЪЕФФмСІ

ЁЁЁЁD.ЦѓвЕШеГЃОГЃашвЊ

ЁЁЁЁЁКе§ШЗД№АИЁЛABC

ЁЁЁЁЁКД№АИНтЮіЁЛШЗЖЈдЄЗРадашЧѓЕФЯжН№Ъ§ЖюЪБЃЌашвЊПМТЧЕФвђЫиАќРЈЃК

ЁЁЁЁ(1)ЦѓвЕдИУАЯжН№ЖЬШБЗчЯеЕФГЬЖШ;

ЁЁЁЁ(2)ЦѓвЕдЄВтЯжН№ЪежЇПЩППЕФГЬЖШ;

ЁЁЁЁ(3)ЦѓвЕСйЪБШкзЪЕФФмСІЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПдкгЊдЫзЪН№ЙмРэжаЃЌЦѓвЕНЋЁАДгЪеЕНЩаЮДИЖПюЕФВФСЯПЊЪМЃЌЕНвдЯжН№жЇИЖИУЛѕПюжЎМфЫљгУЕФЪБМфЁБГЦЮЊ(ЁЁ)ЁЃ

ЁЁЁЁA.ЯжН№жмзЊЦк

ЁЁЁЁB.гІИЖеЫПюжмзЊЦк

ЁЁЁЁC.ДцЛѕжмзЊЦк

ЁЁЁЁD.гІЪееЫПюжмзЊЦк

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛЦѓвЕЙКТђдВФСЯВЂВЛгУСЂМДИЖПюЃЌетвЛбгГйЕФИЖПюЪБМфЖЮОЭЪЧгІИЖеЫПюжмзЊЦкЁЃЫљвдБОЬте§ШЗбЁЯюЮЊBЁЃ

ЁЁЁЁЁО2015ПМЬтЁЄЖрбЁЬтЁПЯТСаИїЯюДыЪЉжаЃЌФмЙЛЫѕЖЬЯжН№жмзЊЦкЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.МѕЩйЖдЭтЭЖзЪ

ЁЁЁЁB.бгГйжЇИЖЛѕПю

ЁЁЁЁC.МгЫйгІЪееЫПюЕФЛиЪе

ЁЁЁЁD.МгПьВњЦЗЕФЩњВњКЭЯњЪл

ЁЁЁЁЁКе§ШЗД№АИЁЛBCD

ЁЁЁЁЁКД№АИНтЮіЁЛЯжН№жмзЊЦк=ДцЛѕжмзЊЦк+гІЪееЫПюжмзЊЦк-гІИЖеЫПюжмзЊЦкЁЃЖдЭтЭЖзЪВЛгАЯьЯжН№жмзЊЦкЃЌЫљвдбЁЯюAВЛЪЧД№АИ;бгГйжЇИЖЛѕПюЛсбгГЄгІИЖеЫПюжмзЊЦкЃЌДгЖјПЩвдЫѕЖЬЯжН№жмзЊЦкЃЌЫљвдбЁЯюBЪЧД№АИ;МгЫйгІЪееЫПюЕФЛиЪеЛсЫѕЖЬгІЪееЫПюжмзЊЦкЃЌДгЖјПЩвдЫѕЖЬЯжН№жмзЊЦкЃЌЫљвдбЁЯюCЪЧД№АИ;МгПьВњЦЗЕФЩњВњКЭЯњЪлЛсЫѕЖЬВњЦЗЩњВњжмЦкЃЌвтЮЖзХДцЛѕжмзЊЦкЫѕЖЬЃЌДгЖјПЩвдЫѕЖЬЯжН№жмзЊЦкЃЌЫљвдбЁЯюDЪЧД№АИЁЃ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПФГЦѓвЕЦНОљДцЛѕЮЊ3000ЭђдЊЃЌШЋФъЯњЛѕГЩБОЮЊ9000ЭђдЊ;гІЪееЫПюжмзЊЦкЮЊ60Ьь;ЦНОљгІИЖеЫПюЮЊ1760ЭђдЊЃЌУПЬьЕФЙКЛѕГЩБОЮЊ22ЭђдЊЁЃШєвЛФъАД360ЬьМЦЫуЃЌдђЯТСаБэЪіе§ШЗЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.ШеОљЯњЛѕГЩБОЮЊ25ЭђдЊ

ЁЁЁЁB.ДцЛѕжмзЊЦкЮЊ120Ьь

ЁЁЁЁC.гІИЖеЫПюжмзЊЦкЮЊ80Ьь

ЁЁЁЁD.ЯжН№жмзЊЦкЮЊ100Ьь

ЁЁЁЁЁКе§ШЗД№АИЁЛABCD

ЁЁЁЁЁКД№АИНтЮіЁЛШеОљЯњЛѕГЩБО=9000/360=25(ЭђдЊ);ДцЛѕжмзЊЦк=3000/25=120(Ьь);гІИЖеЫПюжмзЊЦк=1760/22=80(Ьь);ЯжН№жмзЊЦк=ДцЛѕжмзЊЦк+гІЪееЫПюжмзЊЦк-гІИЖеЫПюжмзЊЦк=120+60-80=100(Ьь)

ЁЁЁЁЁО2016ПМЬтЁЄЖрбЁЬтЁПЯТСаЙмРэДыЪЉжаЃЌПЩвдЫѕЖЬЯжН№жмзЊЦкЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.МгПьжЦдьКЭЯњЪлВњЦЗ

ЁЁЁЁB.ЬсЧАГЅЛЙЖЬЦкШкзЪШЏ

ЁЁЁЁC.МгДѓгІЪееЫПюДпЪеСІЖШ

ЁЁЁЁD.РћгУЩЬвЕаХгУбгЦкИЖПю

ЁЁЁЁЁКе§ШЗД№АИЁЛACD

ЁЁЁЁЁКД№АИНтЮіЁЛЯжН№жмзЊЦк=ДцЛѕжмзЊЦк+гІЪееЫПюжмзЊЦк-гІИЖеЫПюжмзЊЦкЃЌбЁЯюAПЩвдМѕЩйДцЛѕжмзЊЦкЃЌДгЖјЫѕЖЬЯжН№жмзЊЦк;бЁЯюBВЛгАЯьЯжН№жмзЊЦк;бЁЯюCПЩвдМѕЩйгІЪееЫПюжмзЊЦкЃЌДгЖјЫѕЖЬЯжН№жмзЊЦк;бЁЯюDПЩвдбгГЄгІИЖеЫПюжмзЊЦкЃЌДгЖјЫѕЖЬЯжН№жмзЊЦкЁЃ

ЁЁЁЁЁО2014ПМЬтЁЄХаЖЯЬтЁПЦѓвЕФкВПвјааЪЧвЛжжОгЊВПЗжвјаавЕЮёЕФЗЧвјааН№ШкЛњЙЙЃЌашвЊОЙ§жаЙњШЫУёвјааЩѓКЫХњзМВХФмЩшСЂЁЃ(ЁЁ)

ЁЁЁЁЁКе§ШЗД№АИЁЛЁС

ЁЁЁЁЁКД№АИНтЮіЁЛВЦЮёЙЋЫОЪЧвЛжжОгЊВПЗжвјаавЕЮёЕФЗЧвјааН№ШкЛњЙЙЃЌашвЊОЙ§жаЙњШЫУёвјааЩѓКЫХњзМВХФмЩшСЂЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПЯТСаИїжжФЃЪНжаЃЌВЛЪєгкзЪН№МЏжаЙмРэФЃЪНЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ВІИЖБИгУН№ФЃЪН

ЁЁЁЁB.НсЫужааФФЃЪН

ЁЁЁЁC.ЗжЩЂЙмРэФЃЪН

ЁЁЁЁD.ВЦЮёЙЋЫОФЃЪН

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛМЏЭХЦѓвЕзЪН№МЏжаЙмРэЕФФЃЪНАќРЈЃКЭГЪеЭГжЇФЃЪН;ВІИЖБИгУН№ФЃЪН;НсЫужааФФЃЪН;ФкВПвјааФЃЪН;ВЦЮёЙЋЫОФЃЪНЁЃВЛАќРЈЗжЩЂЙмРэФЃЪНЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПЯТСаИїЯюжаЃЌВЛЪєгкЯжН№жЇГіЙмРэДыЪЉЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ЭЦГйжЇИЖгІИЖПю

ЁЁЁЁB.ЬсИпаХгУБъзМ

ЁЁЁЁC.вдЛуЦБДњЬцжЇЦБ

ЁЁЁЁD.ељШЁЯжН№ЪежЇЭЌВН

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛЯжН№жЇГіЙмРэЕФжївЊШЮЮёЪЧОЁПЩФмбгЛКЯжН№жЇГіЪБМфЃЌЕЋБиаыЪЧКЯРэЕФЃЌАќРЈЪЙгУЯжН№ИЁгЮСПЁЂЭЦГйгІИЖПюЕФжЇИЖЁЂЛуЦБДњЬцжЇЦБЁЂИФНјдБЙЄЙЄзЪжЇИЖФЃЪНЁЂЭИжЇЁЂељШЁЯжН№СїГігыЯжН№СїШыЭЌВНЁЂЪЙгУСугрЖюеЫЛЇЁЃЫљвдбЁЯюBВЛе§ШЗЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПГжгаЙ§СПЯжН№ПЩФмЕМжТЕФВЛРћКѓЙћЪЧ(ЁЁ)

ЁЁЁЁA.ВЦЮёЗчЯеМгДѓ

ЁЁЁЁB.ЪевцЫЎЦНЯТНЕ

ЁЁЁЁC.ГЅеЎФмСІЯТНЕ

ЁЁЁЁD.зЪВњСїЖЏадЯТНЕ

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛЯжН№ЪєгкЗЧгЏРћзЪВњЃЌЯжН№ГжгаСПЙ§ЖрЃЌЕМжТЦѓвЕЕФЪевцЫЎЦННЕЕЭЁЃ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПЯТСаИїЯюЙигкЯжН№жмзЊЦкЕФБэЪіжаЃЌе§ШЗЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.МѕТ§жЇИЖгІИЖеЫПюПЩвдЫѕЖЬЯжН№жмзЊЦк

ЁЁЁЁB.ВњЦЗЩњВњжмЦкЕФбгГЄЛсЫѕЖЬЯжН№жмзЊЦк

ЁЁЁЁC.ЯжН№жмзЊЦквЛАуЖЬгкДцЛѕжмзЊЦкгыгІЪееЫПюжмзЊЦкжЎКЭ

ЁЁЁЁD.ЯжН№жмзЊЦкЪЧНщгкЙЋЫОжЇИЖЯжН№гыЪеЕНЯжН№жЎМфЕФЪБМфЖЮ

ЁЁЁЁЁКе§ШЗД№АИЁЛACD

ЁЁЁЁЁКД№АИНтЮіЁЛЯжН№жмзЊЦкОЭЪЧжИНщгкЙЋЫОжЇИЖЯжН№гыЪеЕНЯжН№жЎМфЕФЪБМфЖЮЃЌЯжН№жмзЊЦк=ДцЛѕжмзЊЦк+гІЪееЫПюжмзЊЦк-гІИЖеЫПюжмзЊЦкЁЃгЩДЫПЩжЊЃЌбЁЯюCЁЂDЕФЫЕЗЈе§ШЗЁЃМѕТ§жЇИЖгІИЖеЫПюПЩвдбгГЄгІИЖеЫПюжмзЊЦкЃЌвђДЫПЩвдЫѕЖЬЯжН№жмзЊЦкЃЌМДбЁЯюAЕФЫЕЗЈе§ШЗЁЃВњЦЗЩњВњжмЦкЕФбгГЄПЩвдбгГЄДцЛѕжмзЊЦкЃЌДгЖјбгГЄЯжН№жмзЊЦкЃЌДгЖјбЁЯюBЕФЫЕЗЈВЛе§ШЗЁЃ

ЩЯвЛЦЊЃКжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуНВвхЃКгЊдЫзЪН№ЙмРэЕФжївЊФкШн

ЯТвЛЦЊЃКжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуНВвхЃКФПБъЯжН№грЖюЕФШЗЖЈ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл