ЁЁЁЁЕкАЫеТГЩБОЙмРэ

ЁЁЁЁЕквЛНкГЩБОЙмРэИХЪі(Тд)

ЁЁЁЁвЛЁЂГЩБОЙмРэЕФвтвх

ЁЁЁЁЭЈЙ§ГЩБОЙмРэНЕЕЭГЩБОЃЌПЩвдЮЊЦѓвЕРЉДѓдйЩњВњДДдьЬѕМў;ЭЈЙ§ГЩБОЙмРэПЩвддіМгЦѓвЕРћШѓЃЌЬсИпЦѓвЕОМУаЇвц;ЭЈЙ§ГЩБОЙмРэФмАяжњЦѓвЕШЁЕУОКељгХЪЦЃЌдіЧПЦѓвЕЕФОКељФмСІКЭПЙбЙФмСІЁЃ

ЕкЖўНкСПБОРћЗжЮігыгІгУ

ЁЁЁЁЁОвЊЕувЛЁПСПБОРћЗжЮіЕФЛљБОМйЩш

ЕкШ§НкБъзМГЩБОПижЦгыЗжЮі

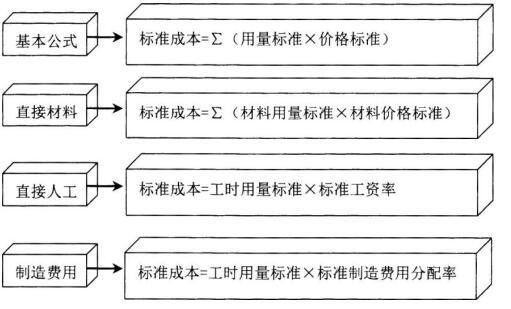

ЁЁЁЁЁОвЊЕувЛЁПБъзМГЩБОЕФжЦЖЈ

ЁЁЁЁзЂЃКБъзМЙЄзЪТЪ=БъзМЙЄзЪзмЖю/БъзМзмЙЄЪБ

ЁЁЁЁБъзМжЦдьЗбгУЗжХфТЪ=БъзМжЦдьЗбгУзмЖю/БъзМзмЙЄЪБ

ЕкЫФНкзївЕГЩБОгыд№ШЮГЩБО

ЁЁЁЁЁОвЊЕувЛЁПзївЕГЩБОЙмРэ

ЁЁЁЁ(вЛ)зївЕГЩБОМЦЫуЗЈгыДЋЭГГЩБОМЦЫуЗЈЕФБШНЯ

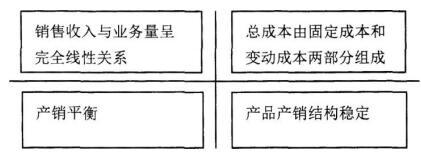

ЁЁЁЁзївЕГЩБОМЦЫуЗЈгыДЋЭГГЩБОМЦЫуЗЈЯТЃЌжБНгВФСЯГЩБОгыжБНгШЫЙЄГЩБОЖМПЩвджБНгЙщМЏЕНГЩБОЖдЯѓЃЌСНепЕФЧјБ№жївЊМЏжадкЖджЦдьЗбгУЕФЗжХфЩЯЁЃзївЕГЩБОМЦЫуЗЈЯТЃЌЪзЯШШЗШЯЗЂЩњжЦдьЗбгУЕФвЛИіЛђЖрИізївЕЛЕНкЃЌШчЮЌаоЛњЦїзївЕЁЂАсдЫзївЕЁЂжЪСПМьбщзївЕЕШЃКШЛКѓИљОнзївЕСПЕФДѓаЁЃЌНЋжЦдьЗбгУГЩБОЗжХфЕНИїзївЕжа;зюКѓвРОнЯргІЕФГЩБОЖЏвђЃЌШчЮЌаоЙЄЪБЁЂАсдЫЪ§СПЁЂМьВщДЮЪ§ЕШНЋИїзївЕжааФЕФГЩБОЗжХфЕНГЩБОЖдЯѓЁЃВЩгУзївЕГЩБОМЦЫуЗЈЃЌжЦдьЗбгУАДееГЩБОЖЏвђРДЗжХфЃЌБмУтСЫДЋЭГГЩБОМЦЫуЗЈЯТЕФГЩБОХЄЧњЁЃ

ЁЁЁЁНВвхРДдДЃКЛЊПЮЭјаЃЦнДПЩњРЯЪІПМЧАГхДЬАрПЮГЬНВвхЃЌЕуЛїВщПДПЮГЬЯъЧщ>>>

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл