ЁЁЁЁИмИЫаЇгІ(ЪьСЗеЦЮе)

ЁЁЁЁВЦЮёЙмРэжаЕФИмИЫаЇгІЃЌАќРЈОгЊИмИЫЁЂВЦЮёИмИЫКЭзмИмИЫШ§жжаЇгІаЮЪНЁЃИмИЫаЇгІМШПЩвдВњЩњИмИЫРћвцЃЌвВПЩФмДјРДИмИЫЗчЯеЁЃ

ЁЁЁЁ(вЛ)ОгЊИмИЫ

ЁЁЁЁ1.КЌвх

ЁЁЁЁОгЊИмИЫЃЌЪЧжИгЩгкЙЬЖЈадОгЊГЩБОЕФДцдкЖјЕМжТЯЂЫАЧАРћШѓБфЖЏТЪДѓгкВњЯњСПБфЖЏТЪЕФИмИЫаЇгІЁЃжЛвЊЦѓвЕДцдкЙЬЖЈадОгЊГЩБОЃЌОЭДцдкОгЊИмИЫаЇгІЕФзїгУЃЌЕЋВЛЭЌЦѓвЕЛђЭЌвЛЦѓвЕдкВЛЭЌВњЯњСПЛљДЁЩЯЕФОгЊИмИЫаЇгІЕФДѓаЁЪЧВЛЭъШЋвЛжТЕФЁЃ

ЁЁЁЁ2.МЦСПЕФЗчЯе

ЁЁЁЁОгЊИмИЫЯЕЪ§ЪЧМЦСПОгЊЗчЯеЕФЪжЖЮКЭЙЄОпЁЃ

ЁЁЁЁОгЊЗчЯеЪЧжИЦѓвЕгЩгкЩњВњОгЊЩЯЕФдвђЖјЕМжТЕФзЪВњБЈГъТЪВЈЖЏЕФЗчЯеЁЃ

ЁЁЁЁ3.МЦЫуЙЋЪН

ЁЁЁЁ4.МђЛЏМЦЫуЙЋЪН

ЁЁЁЁЪНжаЃКF0ЮЊЛљЦкЙЬЖЈадОгЊГЩБО;M0ЮЊЛљЦкБпМЪЙБЯз;EBIT0ЮЊЛљЦкЯЂЫАЧАРћШѓЁЃ

ЁЁЁЁ5.ИмИЫаЇгІ

ЁЁЁЁ(1)ШчЙћF0=0ЃЌдђDOL=1ЃЌБэЪОВЛДцдкОгЊИмИЫаЇгІЃЌЕЋвРШЛДцдкОгЊЗчЯе;

ЁЁЁЁ(2)ШчЙћF0Дѓгк0ЃЌдђDOLДѓгк1ЃЌБэЪОДцдкОгЊИмИЫЕФЗХДѓаЇгІЁЃ

ЁЁЁЁ6.гАЯьвђЫи

ЁЁЁЁгАЯьЦѓвЕОгЊИмИЫЕФжївЊвђЫигаЃКЯњЪлСПЁЂЯњЪлМлИёЁЂЕЅЮЛВњЦЗБфЖЏГЩБОКЭЙЬЖЈГЩБОЁЃЦфжаЃКЯњЪлСПКЭЯњЪлМлИёгыОгЊИмИЫЗДЗНЯђБфЖЏ;ЕЅЮЛВњЦЗБфЖЏГЩБОКЭЙЬЖЈГЩБОгыОгЊИмИЫЭЌЗНЯђБфЖЏЁЃ

ЁЁЁЁ7.ПижЦЭООЖ

ЁЁЁЁЦѓвЕвЛАуПЩвдЭЈЙ§діМгЯњЪлСПЁЂЬсИпЕЅМлЁЂНЕЕЭЕЅЮЛВњЦЗБфЖЏГЩБОЁЂНЕЕЭЙЬЖЈГЩБОБШжиЕШДыЪЉЪЙОгЊИмИЫЯЕЪ§ЯТНЕЃЌНЕЕЭОгЊЗчЯеЁЃ

ЁЁЁЁ(Жў)ВЦЮёИмИЫ

ЁЁЁЁ1.КЌвх

ЁЁЁЁВЦЮёИмИЫЃЌЪЧжИгЩгкЙЬЖЈадзЪБОГЩБОЕФДцдкЖјЕМжТЦеЭЈЙЩУПЙЩЪевцБфЖЏТЪДѓгкЯЂЫАЧАРћШѓБфЖЏТЪЕФИмИЫаЇгІЁЃжЛвЊдкЦѓвЕЕФГязЪжагаЙЬЖЈадзЪБОГЩБОЃЌОЭЛсДцдкВЦЮёИмИЫаЇгІЃЌЕЋВЛЭЌЦѓвЕВЦЮёИмИЫЕФзїгУГЬЖШЪЧВЛЭъШЋвЛжТЕФЁЃ

ЁЁЁЁ2.МЦСПЕФЗчЯе

ЁЁЁЁВЦЮёИмИЫЯЕЪ§ЪЧМЦСПВЦЮёЗчЯеЕФЪжЖЮКЭЙЄОпЁЃ

ЁЁЁЁВЦЮёЗчЯежИЦѓвЕгЩгкГязЪдвђВњЩњЕФзЪБОГЩБОИКЕЃЖјЕМжТЕФЦеЭЈЙЩЪевцВЈЖЏЕФЗчЯеЁЃ

ЁЁЁЁ3.МЦЫуЙЋЪН

ЁЁЁЁ4.МђЛЏМЦЫуЙЋЪН

ЁЁЁЁЪНжаЃКI0ЮЊЛљЦкеЎЮёРћЯЂ;EBIT0ЮЊЛљЦкЯЂЫАЧАРћШѓЁЃ

ЁЁЁЁ5.ИмИЫаЇгІ

ЁЁЁЁ(1)ШчЙћI0=0ЃЌдђDFL=1ЃЌБэЪОВЛДцдкВЦЮёИмИЫаЇгІЁЃ

ЁЁЁЁ(2)ШчЙћI0Дѓгк0ЃЌдђDFLДѓгк1ЃЌБэЪОДцдкВЦЮёИмИЫЕФЗХДѓаЇгІЁЃ

ЁЁЁЁ6.гАЯьвђЫи

ЁЁЁЁгАЯьВЦЮёИмИЫЕФвђЫиАќРЈЃКЦѓвЕзЪБОНсЙЙжаеЎЮёзЪН№БШжи;ЦеЭЈЙЩгЏгрЫЎЦНЃЌЫљЕУЫАЫАТЪЫЎЦНЁЃЦфжаЃЌЦеЭЈЙЩгЏгрЫЎЦНгжЪмЯЂЫАЧАРћШѓЁЂЙЬЖЈадзЪБОГЩБО(РћЯЂ)ИпЕЭЕФгАЯьЁЃеЎЮёГЩБОБШжидНИпЁЂЙЬЖЈЕФзЪБОГЩБОжЇИЖЖюдНИпЁЂЯЂЫАЧАРћШѓЫЎЦНдНЕЭЃЌВЦЮёИмИЫаЇгІдНДѓЃЌЗДжЎврШЛЁЃ

ЁЁЁЁ7.ПижЦЭООЖ

ЁЁЁЁЦѓвЕПЩвдЭЈЙ§КЯРэАВХХзЪБОНсЙЙЃЌЪЪЖШИКеЎЃЌЪЙВЦЮёИмИЫРћвцЕжЯћЗчЯедіДѓЫљДјРДЕФВЛРћгАЯьЁЃ

ЁЁЁЁ(Ш§)змИмИЫ

ЁЁЁЁ1.КЌвх

ЁЁЁЁзмИмИЫЃЌЪЧжИгЩгкЙЬЖЈадОгЊГЩБОКЭЙЬЖЈадзЪБОГЩБОЕФЙВЭЌДцдкЖјЕМжТЕФЦеЭЈЙЩУПЙЩЪевцБфЖЏТЪДѓгкВњЯњСПБфЖЏТЪЕФИмИЫаЇгІЁЃжЛвЊЦѓвЕЭЌЪБДцдкЙЬЖЈадОгЊГЩБОКЭЙЬЖЈадзЪБОГЩБОЃЌОЭЛсДцдкзмИмИЫЕФзїгУЁЃ

ЁЁЁЁ2.МЦСПЕФЗчЯе

ЁЁЁЁОгЊИмИЫКЭВЦЮёИмИЫЕФСЌЫјзїгУГЦЮЊзмИмИЫзїгУЁЃзмИмИЫЕФзїгУГЬЖШЃЌПЩгУзмИмИЫЯЕЪ§БэЪОЁЃ

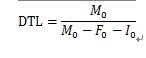

ЁЁЁЁ3.МЦЫуЙЋЪН

ЁЁЁЁ4.МђЛЏМЦЫуЙЋЪН

ЁЁЁЁЪНжаЃКM0ЮЊЛљЦкБпМЪЙБЯз;F0ЮЊЛљЦкЙЬЖЈадОгЊГЩБО;I0ЮЊЛљЦкеЎЮёРћЯЂЁЃ

ЁЁЁЁ5.ИмИЫаЇгІ

ЁЁЁЁ(1)ШчЙћF0=0ЃЌI0=0ЃЌдђDTL=1ЃЌБэЪОВЛДцдкзмИмИЫаЇгІЁЃ

ЁЁЁЁ(2)ШчЙћF0КЭI0ВЛЭЌЪБЕШгк0ЃЌдђDTLДѓгк1ЃЌБэЪОДцдкзмИмИЫЕФЗХДѓаЇгІЁЃ

ЁЁЁЁ6.гАЯьвђЫи

ЁЁЁЁЗВЪЧгАЯьОгЊИмИЫКЭВЦЮёИмИЫЕФвђЫиОљЛсгАЯьзмЗчЯеЁЃ

ЁЁЁЁ7.ПижЦЭООЖ

ЁЁЁЁЭЈЙ§НЕЕЭзмГЩБОЙЙГЩжаЙЬЖЈОгЊГЩБОЫљеМЕФБШживдЪЙОгЊИмИЫЯЕЪ§ЯТНЕЃЌНЕЕЭОгЊЗчЯеЃЌЛђЭЈЙ§НЕЕЭЙЬЖЈзЪБОГЩБОвдЪЙВЦЮёИмИЫЯЕЪ§ЯТНЕЃЌНЕЕЭВЦЮёЗчЯеЕШПижЦзмЗчЯеЁЃ

ЁЁЁЁ(ЫФ)ОгЊИмИЫЁЂВЦЮёИмИЫКЭзмИмИЫШ§жжаЇгІаЮЪНЕФЙиЯЕ

ЁЁЁЁзмИмИЫЯЕЪ§=ОгЊИмИЫЯЕЪ§ЁСВЦЮёИмИЫЯЕЪ§ЁЃ

ЁЁЁЁдкзмИмИЫЯЕЪ§вЛЖЈЕФЧщПіЯТЃЌОгЊИмИЫЯЕЪ§гыВЦЮёИмИЫЯЕЪ§ДЫЯћБЫГЄЁЃ

ЁЁЁЁЁОзЂвтЁПИмИЫЯЕЪ§МђЛЏМЦЫуЙЋЪНжаЕФгаЙиЪ§ОнЮЊЛљЦкЪ§ЃЌЕЋМЦЫуНсЙћБэЪОдЄВтЦкЕФИмИЫЯЕЪ§ЁЃ

ЁЁЁЁЁОЬсЪО1ЁПв§Ц№ЦѓвЕОгЊЗчЯеЕФжївЊдвђЪЧЪаГЁашЧѓКЭЩњВњГЩБОЕШвђЫиЕФВЛШЗЖЈадЃЌОгЊИмИЫБОЩэВЂВЛЪЧзЪВњБЈГъ(МДЯЂЫАЧАРћШѓ)ВЛШЗЖЈЕФИљдДЃЌжЛЪЧзЪВњБЈГъВЈЖЏЕФБэЯжЁЃЕЋЪЧЃЌОгЊИмИЫЗХДѓСЫЪаГЁКЭЩњВњЕШвђЫиБфЛЏЖдРћШѓВЈЖЏЕФгАЯьЁЃ

ЁЁЁЁЁОЬсЪО2ЁПвЛАуРДЫЕЃЌЙЬЖЈзЪВњБШжиНЯДѓЕФзЪБОУмМЏаЭЦѓвЕЃЌОгЊИмИЫЯЕЪ§ИпЃЌОгЊЗчЯеДѓЃЌЦѓвЕГязЪжївЊвРППШЈвцзЪБОЃЌвдБЃГжНЯаЁЕФВЦЮёИмИЫЯЕЪ§КЭВЦЮёЗчЯе;БфЖЏГЩБОБШжиНЯДѓЕФРЭЖЏУмМЏаЭЦѓвЕЃЌОгЊИмИЫЯЕЪ§ЕЭЃЌОгЊЗчЯеаЁЃЌЦѓвЕГязЪжївЊвРППеЎЮёзЪН№ЃЌБЃГжНЯДѓЕФВЦЮёИмИЫЯЕЪ§КЭВЦЮёЗчЯеЁЃ

ЁЁЁЁЁОЬсЪО3ЁПвЛАуРДЫЕЃЌдкЦѓвЕГѕДДНзЖЮЃЌВњЦЗЪаГЁеМгаТЪЕЭЃЌВњЯњвЕЮёСПаЁЃЌОгЊИмИЫЯЕЪ§ДѓЃЌДЫЪБЦѓвЕГязЪжївЊвРППШЈвцзЪБОЃЌдкНЯЕЭГЬЖШЩЯЪЙгУВЦЮёИмИЫ;дкЦѓвЕРЉеХГЩЪьЦкЃЌВњЦЗЪаГЁеМгаТЪИпЃЌВњЯњвЕЮёСПДѓЃЌОгЊИмИЫЯЕЪ§аЁЃЌДЫЪБЃЌЦѓвЕзЪБОНсЙЙжаПЩРЉДѓеЎЮёзЪБОЃЌдкНЯИпГЬЖШЩЯЪЙгУВЦЮёИмИЫЁЃ

ЁЁЁЁЁОЬсЪО4ЁПзмИмИЫаЇгІЕФвтвхдкгкЃКЕквЛЃЌФмЙЛЫЕУїВњЯњвЕЮёСПБфЖЏЖдЦеЭЈЙЩУПЙЩЪевцЕФгАЯьЃЌОнвддЄВтЮДРДЕФУПЙЩЪевцЫЎЦН;ЕкЖўЃЌНвЪОСЫВЦЮёЙмРэЕФЗчЯеЙмРэВпТдЃЌМДвЊБЃГжвЛЖЈЕФЗчЯезДПіЫЎЦНЃЌашвЊЮЌГжвЛЖЈЕФзмИмИЫЯЕЪ§ЃЌОгЊИмИЫКЭВЦЮёИмИЫПЩвдгаВЛЭЌЕФзщКЯЁЃ

ЁЁЁЁ1 жаМЖЛсМЦЪІПМЪдВЦЮёЙмРэПМЕузмНсЕкЮхеТЃКПЩзЊЛЛеЎШЏ(еЦЮе)

ЁЁЁЁ2 жаМЖЛсМЦЪІПМЪдВЦЮёЙмРэПМЕузмНсЕкЮхеТЃКШЯЙЩШЈжЄ(еЦЮе)

ЁЁЁЁ3 жаМЖЛсМЦЪІПМЪдВЦЮёЙмРэПМЕузмНсЕкЮхеТЃКзЪБОГЩБО(ЪьСЗеЦЮе)

ЁЁЁЁ4 жаМЖЛсМЦЪІПМЪдВЦЮёЙмРэПМЕузмНсЕкЮхеТЃКзЪН№ашвЊСПдЄВт(ЪьСЗеЦЮе)

ЁЁЁЁ5 жаМЖЛсМЦЪІПМЪдВЦЮёЙмРэПМЕузмНсЕкЮхеТЃКзЪН№ЯАаддЄВтЗЈ

ЁЁЁЁ>>>2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗПМЕуЛузм

ЩЯвЛЦЊЃКжаМЖЛсМЦЪІПМЪдВЦЮёЙмРэПМЕузмНсЕкЮхеТЃКзЪН№ЯАаддЄВтЗЈ

ЯТвЛЦЊЃКжаМЖЛсМЦЪІПМЪдВЦЮёЙмРэПМЕузмНсЕкЮхеТЃКзЪБОНсЙЙ(ЪьСЗеЦЮе)

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл