第四章工程经济

第一节资金的时间价值及其计算

1.某企业第 1 至 5 年每年初等额投资,年收益率为 10%,按复利计息,该企业若想在第 5 年末一次性回收投资本息 1000 万元,应在每年初投资()万元。

A.124.18

B.148.91

C.163.80

D.181.82

| 2019年造价工程师考试题库―网校课程 | ||

| 考试题库 | 2019年造价工程师考试题库 | 在线做题 |

|

网校课程 |

2019年造价工程师备考指导班+考点精讲班+多媒体题库+考点强化班 全国统一服务热线:4000-525-585 快速联系通道 |

在线试听 |

2.某工程建设期 2 年,建设单位在建设期第 1 年初和第 2 年初分别从银行借入资金 600 万元和 400 万元,年利率 8%,按年计息,建设单位在运营期第 3 年末偿还贷款 500 万元后,自运营期第 5 年末应偿还( )万元才能还清贷款本息。

A.925.78

B.956.66

C.1079.84

D.1163.04

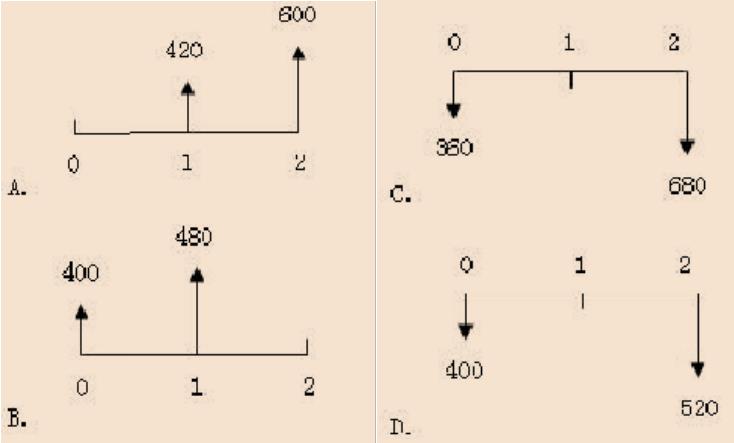

3.在资金时间价值的作用下,下列现金流量图(单位:万元)中,有可能与第 2 期末 1000 万元现金流入等值的是()。

4.某项借款,年名义利率 10%,按季复利计息,则季有效利率为()。

A.2.41%

B.2.50%

C.2.52%

D.3.23%

【答案】

1.B 2. C 3. B 4. B

【解析】

1.本题考察等值计算中偿债基金计算。

根据:按照 i=10%,P=1000×(P/F,10%,1)=909.1 万元代入 A=909.1×(A/F,10%,5)=148.91 万元,记住公式:A=F×i/[(1+i)n-1]。

2.本题考察资金时间价值的计算。

注意区分建设期与运营期的概念。

建设期,第一年本息和:600×(1+8%)=648 万元;第二年末本息和:(648+400)×(1+8%)=1131.84 万元。

运营期,第三年末本息和:1131.84×(1+8%)3=1425.79 万元;第五年末应偿还的本息和:(1425.79-500)×(1+8%)

5-3=1079.84 万元。

3.本题考察资金等值的概念与方法。

分为两个步骤:第一步判断流入还是流出;第二步判断资金的大小。

4.本题考察名义利率和有效利率。见 P160―P161。

计息周期的有效利率与名义利率相同,则季有效利率=10%÷4=2.50%。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论