2016����۹���ʦ���ԡ��Ƽۿ��ơ��ؿ��㣺�豸���������߹��÷��õĹ���

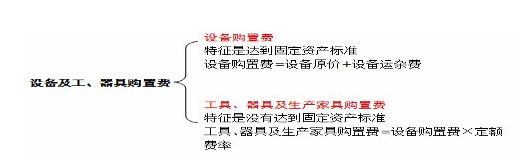

����1.�豸�������߷��õĹ���

��������1����2009�����⡿�����ҹ����й�����۹��ɣ����ڹ̶��ʲ�Ͷ���л������ֵ���( )��

����A.������װ���̷� B.�豸���������߹��÷� C.�����õط� D.�������о��� �𰸣�B

�������������⿼�˹̶��ʲ�Ͷ���еĻ������ֵĹ��ɡ��豸���������߹��÷��������豸���÷Ѻ��ߡ����������Ҿ߹��÷���ɵģ����ǹ̶��ʲ�Ͷ���еĻ������֡�

��������2����2009�����⡿�����ҹ����й�����۹��ɣ��豸���÷Ѱ����ķ�����( )��

����A. �ﵽ�̶��ʲ����ĸ����豸 B. δ�ﵽ�̶��ʲ������豸 C. �ﵽ�̶��ʲ����Ĺ��ߡ����� D. δ�ﵽ�̶��ʲ����Ĺ��ߡ����� E. �DZ��豸����Ʒ� �𰸣�ACE

�������������⿼���豸���÷Ѱ��������ݡ��豸���÷���ָΪ������Ŀ���û����ƵĴﵽ�̶��ʲ����ĸ��ֹ���������豸�����ߡ����ߵĹ��÷��á������豸ԭ�ۺ��豸���ӷѹ��ɡ��DZ��豸ԭ�۰�����Ʒѡ�

����2.�����豸ԭ��

���������豸ԭ��:һ��ָ�����豸���쳧�Ľ����ۡ�����ͬ�ۡ�

����(1)�������豸ԭ��һ����ô��б�����ԭ�ۡ�

����(2)�����DZ��豸ԭ�ۿɲ���

�����ɱ�������۷���ϵ���豸������۷����ֲ���Ϲ��۷���������۷��� ���ɱ��������

������̨�DZ��豸ԭ��={[(���Ϸ�+�ӹ���+�������Ϸ�)��(1+ר�ù��߷���) ��(1+��Ʒ��ʧ����)+�������] ��(1+��װ����)-�������} ��(1+������)+����˰��+�DZ��豸��Ʒ�+�������

����ע�⣺�ڹ����DZ��豸ԭ���У�Ҫע�������õļ��㷽���������ǰ�װ�Ѻ������������IJ�ͬ��

�������⡾2010�����⡿ij�����DZ��豸ԭ�۲��óɱ�������۷����㣬��֪���Ϸ�17��Ԫ���ӹ���2��Ԫ���������Ϸ�1��Ԫ���������5��Ԫ��ר�ù��߷���2%����Ʒ��ʧ����5%����װ��0.1��Ԫ��������10%������豸ԭ����Ӧ������Ϊ(B)��Ԫ��

����A. 2.150 B. 2.152 C. 2.685 D. 2.688

�������⡾2007�����⡿���óɱ�������۷���������DZ��豸ԭ��ʱ,��װ�ѵļ�ȡ�������������豸��( D )��

����A. ���Ϸ� B. �ӹ��� C. ������� D. ��Ʒ�

�������������⿼�˹����DZ��豸ԭ�۵ļ��㡣���˵Ĺؼ����ڼ�������DZ��豸ԭ��ʱ,ԭ��=�ɱ�+����+˰��(��ֵ˰)+��Ʒ�+�������.�ɱ��в�������ƷѺ��������.�����ڼ����װ��ʱ,��������Ӧ��Ϊ�����װ�ѵ�����.����ļ������������,������Ϊ������ѱ����Ѱ����ɱ��p����p˰�������֡�

��������3��ij�����ɹ�һ̨�����DZ��豸�����쳧������̨�豸���ò��Ϸ�20��Ԫ���ӹ���2��Ԫ���������Ϸ�4000Ԫ��ר�ù��߷���1.5 %����Ʒ��ʧ��10%���������5��Ԫ����װ����1% ��������Ϊ7%����ֵ˰��17% ���DZ��豸��Ʒ�2��Ԫ����ù����DZ��豸��ԭ�ۡ�

����3..�����豸ԭ��

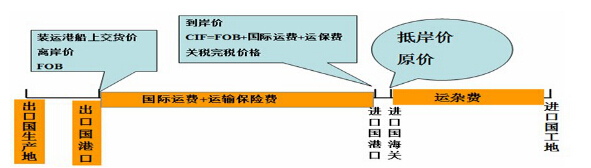

���������豸������(CIF)=�������ڼ�(CFR)+���䱣�շ�

����=�밶�۸�(FOB)+�����˷�+���䱣�շ�

�������ڴ�����=���в����+��ó������+��˰+����˰

������ͬ���۸�������˫����������ת�Ƶ�

|

���۸� ���� |

������ |

�������� |

����ת�Ƶ� |

|

װ�˸۴��Ͻ����� ��FOB�� |

��������գ���ʱ�ɴ�����ͬԼ����װ�˸۽��˻��֧���˷ѣ��������ڡ�������װ���ص㼰ʱ֪ͨ����������������װ�˸�Խ������ʱ�ĸ��ַ����Լ�������ʧ����һ�з��գ������ȡ��������֤�������ٷ��ļ����Լ����������뾳���������������ṩ�ĸ��ֵ�֤������ͬ�涨֧������ |

������������������Ը����պͷ�����ȡ��������֤�������ٷ��ļ�����Լ�������ڻ������ڣ��ں�ͬ�涨��װ�˸ۣ����ۿڹ߳��ķ�ʽ���ѻ���װ����ָ���Ĵ�ֻ������ʱ֪ͨ���е�������װ�˸�Խ������֮ǰ��һ�з��úͷ��գ������ṩ��ҵ��Ʊ��֤�������ѽ������ϵ�װ�˵��ݻ����ͬ��Ч���ĵ��ӵ�֤ |

��ָ����װ�˸ۻ���Խ������ʱ |

|

�˷����ڼ� ��CFR�� |

�е�������װ�˸�Խ�������Ժ��һ�з��ռ�����;������������������Ķ�����ã��ں�ͬ�涨��Ŀ�ĸ���������������������������ɽ���˰����������CFR�ṩ�ĸ���Լ���ĵ�֤��������ͬ�涨֧������ |

�ṩ��ͬ�涨�Ļ�������������ͬ��������գ��ں�ͬ�涨��װ�˸ۺ涨�������ڣ�������װ�ϴ�����ʱ֪ͨ��֧������Ŀ�ĸ۵��˷ѣ����������������������ṩ��������֤�������ٷ�����֤�����е�������װ�˸�Խ������֮ǰ��һ�з��úͷ��գ�����ͬ�涨�ṩ��ʽ��Ч�����䵥�ݡ���Ʊ�����ͬ��Ч���ĵ��ӵ�֤ |

��װ�˸ۻ���Խ��������������ɽ�������������֧������������ָ����Ŀ�ĸ�������˷Ѻͷ��ã��������������ʧ���ķ��գ��Լ����ڸ����¼���ɵ��κζ�����ã���������ת�Ƶ��� |

|

���� �۸� ��CIF�� |

��������������֮�⣬������Ҳ��CFR��ͬ |

������������CFR��ͬ�������⣬��Ӧ��������������;������ձ�ĺ��˱��գ���Ӧ֧�����շ� |

��CFR��ͬ |

���������豸ԭ�۵ļ���Ӧ��ע���������㣺

����(1)�����������밶�ۡ������ۡ��ְ��ۡ�ԭ�� ;

����(2)����Ҫ���ս����豸ԭ�ۼ��㹫ʽ������Ҫ�������Ͼ������ݵļƼ�����

|

���� |

���㹫ʽ |

��ע |

|

���� |

|

��װ�˸۴��Ͻ����� |

|

�����˷� |

ԭ�һ��ۡ��˷��� �� ��������λ�˼� |

|

|

���䱣�շ� |

|

|

|

������ |

�밶�۸�FOB��������������ʡ����в������ |

|

|

������ |

�����۸�CIF��������������ʡ���ó�������� |

|

|

��˰ |

�����۸�CIF��������������ʡ����ڹ�˰˰�� |

�����۸����FOB�ۡ������˷ѡ����䱣�շѵȷ��ã���ɳ�ΪCIF���˷ѱ��շ����ڼ� |

|

����˰ |

|

��˰��˰�۸�Ϊ�����۸� |

|

���ڻ�����ֵ˰ |

����˰��˰�۸�+��˰+����˰������ֵ˰˰�� |

|

|

��������˰ |

����˰��˰�۸�+��˰+����˰������������˰�� |

|

�������⡾2010�����⡿���ڽ����豸ԭ�۵Ĺ��ɼ�����㣬����˵������ȷ����(C)

����A. �����豸ԭ����ָ�����豸�ĵ����� B. �����豸���������밶�ۺͽ��ڴ����ѹ��� C. ��˰��˰�۸����밶�ۡ������˷ѡ��������䱣�շ���� D. ��˰����Ϊ���ڻ�����ֵ˰��˰�۸����ɲ���

�������⡾2009�����⡿ij�����豸�밶��Ϊ255��Ԫ�������˷�Ϊ25��Ԫ�����ϱ��շ���Ϊ0.2%����˰˰��Ϊ20%������豸�Ĺ�˰��˰�۸�Ϊ( A )��Ԫ��

����A. 280.56 B. 281.12 C. 336.67 D. 337.35

�������������⿼�˹����豸����Ĺ�˰��˰�۸�

������˰��˰�۸�=CIF=FOB+�����˷�+���շ�

����FOB=255��Ԫ�����ϱ��շ�=0.56��Ԫ

������˰��˰�۸�=255+25+0.56=280.56��Ԫ

�������⡾2007�����⡿��֪ij���ڹ����豸FOBΪ50����Ԫ,��Ԫ������һ���Ϊ1:8,���в����Ϊ0.2%,��ó��������Ϊ1.5%,��˰˰��Ϊ10%,��ֵ˰��Ϊ17%.���ý����豸�ְ���Ϊ586.7��Ԫ�����,��ý��ڹ����豸������Ϊ( B )��Ԫ����ҡ�

����A. 406.8 B. 450.0 C. 456.0 D. 586.7

�������������⿼�˽����豸ԭ�۵Ĺ��ɼ����㡣

���������۸�(CIF)�����밶�۸�(FOB)�������˷ѡ����䱣�շѡ���������������:586.7=CIF+FOB��0.2%+CIF��1.5%+��˰+��ֵ˰ =CIF+50��8��0.2%+CIF��10%+CIF��(1+10%)��17%

�����ⷽ��ʽCIF=450.0��Ԫ��

����4.�豸���ӷѵĹ��ɼ�����

�������⡾2010�����⡿���з����У������豸���ӷѵ���(CDE)��

����A.�����˷� B.������ķ� C.�������������� D.�ɹ��� E.�ֿⱣ�ܷ�

һ������ʦ��������ʦ��������ʦ��۹���ʦ����ְ����·����ʦ�����˴�Աע�Ὠ��ʦ�������ʦ��������ʦ��ѯ����ʦ���ز�����ʦ ����滮ʦ�ṹ����ʦ��������ʦ��ȫ����ʦ�豸����ʦ����Ӱ���������صǼǴ�����·���ʦ��·����ʦ��������ʦůͨ����ʦ����ˮ����ʦ��������ʦ

�������ְ���м����ְ������ʦע����ʦ֤ȯ��ҵ���д�ҵͳ��ʦ���ʦ�����ʦ�����ҵ�ʸ�˰��ʦ�ʲ�����ʦ��������ʦACCA/CAT�۸��֤ʦͳ���ʸ��ҵ

������Դ������ʦ�ʸ�������רҵ�ʸ���������ʦ���ο�����Ṥ����˾������ְ�Ƽ����Ӫ��ʦ������ѯʦ��Ӥʦ��ҵ��λ��ʦ��Ƹ����Ա��ѡ�����о�����ѡ�������

ִҵҩʦִҵҽʦ�����ʸ���������ְ����ʿ�ʸ�֤������ʦ���ܻ�ʦסԺҽʦ�ٴ�ִҵҽʦ�ٴ�����ҽʦ��ҽִҵҽʦ��ҽ����ҽʦ����ҽҽʦ����ҽ������ǻִҵҽʦ��ǻ����ҽʦ��������ҽʦ��������ҽʦʵ�������ڿ�����ҽʦ�������ҽʦ��ҽ�ڿ�������������ҽʦ������ҽʦ��ҩʿ/ʦ��ҩʿ/ʦ�ٴ����鼼ʦ�ٴ�ҽѧ������ҽ����