2016造价工程师考试《案例分析》讲义第一章第二节:分项详细估算法

一、投资估算的内容,估算步骤。

|

项目 |

内容 | |||

|

总投资 |

固定资产投资,等于工程造价 |

建设投资 |

工程费用 |

建筑工程费,形成固定资产 |

|

设备及工器具购置费,形成固定资产 | ||||

|

安装工程费,形成固定资产 | ||||

|

工程建设其他费用 |

固定资产:咨询费、设计费、建设管理费等 | |||

|

无形资产:专利,专有技术,土地使用权 | ||||

|

其他资产:开办费等 | ||||

|

基本预备费 |

形成固定资产 | |||

|

价差预备费 |

形成固定资产 | |||

|

建设期利息 |

包括借款(或债券)利息及手续费等。 |

建设期利息仅仅在融资后财务分析中用到。 形成固定资产 | ||

|

流动资产投资 |

流动资金 |

实际上就是财务中的营运资金,形成流动资产 流动资金=流动资产-流动负债。 | ||

|

投资估算的步骤 |

(1)分别估算各单项工程所需的建筑工程费、设备及工器具购置费、安装工程费。(2)在汇总各单项工程费用的基础上,估算工程建设其他费用和基本预备费。(3)估算价差预备费和建设期利息。 (4)估算流动资金。 | |||

二、设备及工、器具购置费用的构成

(一)、设备及工、器具购置费用的构成

1、设备购置费的构成及计算

设备购置费=设备原价+设备运杂费

(1) 国产设备原价的构成及计算

|

项目 |

内容 |

|

国产标准设备原价

|

国产标准设备原价有两种,即带有备件的原价和不带有备件的原价。在计算时,一般采用带有备件的原价。 |

|

国产非标准设备原价 |

按成本计算估价法,包括所有制造过程的费用和制造过程各企业的合理利润。应该使非标准设备计价接近实际出厂价。 |

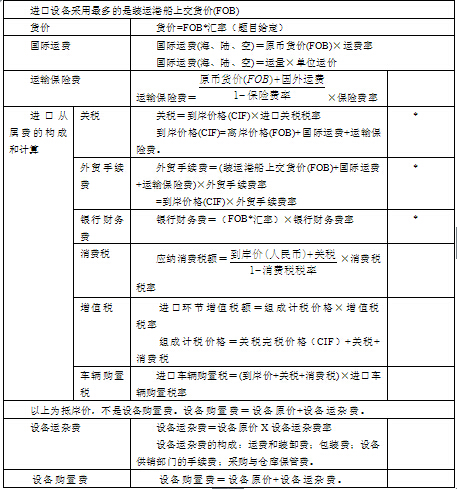

(2).进口设备抵岸价的构成及计算,设备购置费的计算

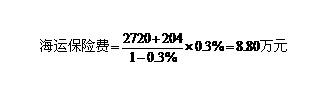

【例】从某国进口设备,重量1000吨,装运港船上交货价为400万美元,工程建设项目位于国内某省会城市。如果,国际运费标准为300美元/吨,海上运输保险费率为3‰,中国银行费率为5‰,外贸手续费率为1.5%,关税税率为22%,增值税的税率为17%。本设备按照规定应缴纳消费税,消费税税率10%,银行外汇牌价为1美元=6.8元人民币,列式计算该设备的原价是多少万元。(计算结果留两位小数)

解:进口设备FOB=400×6.8=2720.00万元

国际运费=300×1000×6.8=204.00万元

CIF=2720+204+8.80=2932.80万元

银行财务费=2720×5‰=13.60万元

外贸手续费=2932.8×1.5%=43.99万元

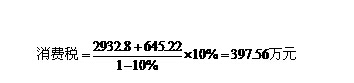

关税=2932.8×22%=645.22万元

增值税=(2932.8+645.22+397.56)×17%=675.85万元

进口从属费=13.6+43.99+645.22+397.56+675.85=1776.22万元

进口设备原价=2932.8+1776.22=4709.02万元

三、工具、器具及生产家具购置费的构成及计算

工具、器具及生产家具购置费=设备原价×定额费率

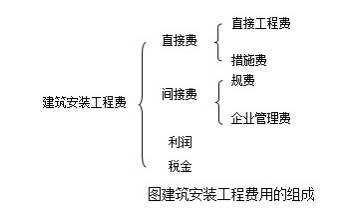

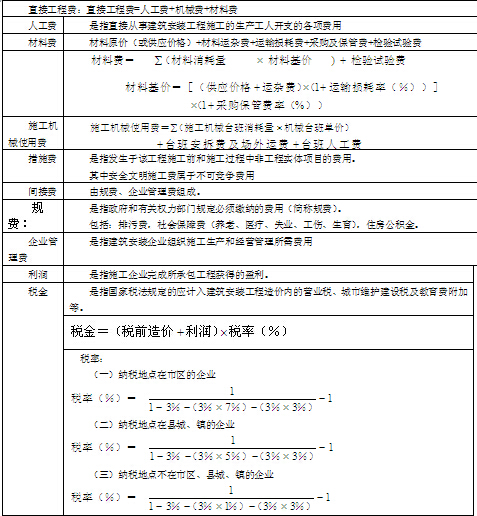

四、建筑安装工程费用项目组成

根据建设部(建标[2003]206号)颁布的“关于印发《建筑安装工程费用项目组成》的通知”,我国现行建筑安装工程费用项目主要由四部分组成:直接费、间接费、利润和税金。

根据《建设工程工程量清单计价规范》(GB50500-2008)的规定,建筑安装工程费用由分部分项工程费、措施项目费、其他项目费、规费和税金组成。

本节将主要按照《建筑安装工程费用项目组成》描述建筑安装工程费的整体构成。

(一)、直接费

由直接工程费和措施费组成。 (五)建筑安装工程计价程序

计算方法分为工料单价法和综合单价法,程序为:

1、工料单价法计价程序

(1)、以直接费为计算基础

(2)、以人工费和机械费为计算基础

(3)、以人工费为计算基础

2、综合单价法计价程序

综合单价法是分部分项工程单价为全费用单价,全费用单价经综合计算后生成,其内容包括直接工程费、间接费、利润和税金(措施费也可按此方法生成全费用价格)。

五、工程建设其他费用的组成和估算

工程建设其他费用估算表

|

分类 |

费用名称 |

内容 |

|

建设用地费用 |

划拨方式上网征地补偿费 |

A征地补偿费(◎土地补偿费◎安置补助费◎地上附着物和青苗补偿费 ◎安置补助费,◎新菜地开发建设基金;◎耕地占用税;◎土地管理费;)B拆迁补偿费用(拆迁补偿,拆迁、安置补助费) |

|

土地使用权出让(转让)金 |

土地使用权出让金是指通过土地使用权出让方式,向土地所有者支付的土地使用权出让金。 | |

|

建设期租地费用,及临时用地补偿费 | ||

|

与项目建设有关的费用 |

建设管理费 |

建设单位管理费;工程建设监理费; 计算:建设管理费=工程费用×建设投资管理费费率 |

|

可行性研究费 |

编制和评估项目建议书(或初步可研)、可行性研究报告的费用。 | |

|

研究试验费 |

为项目进行研究试验及按设计规定必须进行试验、验证所需的费用。 | |

|

勘察设计费 |

包括:工程勘察费、设计费(详细设计费)、设计模型制作费。 | |

|

环境影响评价费 |

包括编制和评估环境影响报告书、环境影响报告表等所需的费用。 | |

|

职业安全卫生健康评价费 |

是指为预测和分析建设项目存在的职业危险、危害因素的种类和危险危害程度,并提出技术和管理对策所需的费用。 | |

续

|

分类 |

费用名称 |

内容 |

|

与项目建设有关的费用 |

场地准备及临时设施费 |

是指建设场地准备费和建设单位临时设施费。 |

|

引进技术和设备其他费用 |

引进设备材料国内检验费;引进项目图纸资料翻译复制费、备品备件测绘费;出国人员费用;来华人员费用;银行担保及承诺费; 注意:引进技术和设备发生的未计入设备购置费的费用。 | |

|

工程保险费 |

工程费用*系数。 | |

|

特殊设备安全监督检验费 |

设备安装费*系数 | |

|

市政公用设施建设及绿化补偿费 |

按照项目所在地政府规定,建设或者缴纳市政公用设施建设配套费用以及绿化工程补偿费用。 | |

|

专利及专有技术使用费 |

国外设计及技术资料费;引进有效专利、专有技术使用费;技术保密费;国内有效专利、专有技术使用费;商标使用费;特许经营权费 | |

|

联合试运转费 |

按需要试运转车间的工艺设备购置费的百分比估算。 | |

|

生产准备及开办费 |

设备定员*指标 | |

|

生产准备及开办费 |

为保证新建、改建、扩建项目初期正常生产、使用、和管理所必须购置的办公和生活家具、用具的费用。 |

六、预备费

七、建设期贷款利息

|

项目 |

内容 |

公式 |

|

年初发生 |

每年末支付利息 |

建设期利息=∑年初本金*利率 |

|

不支付利息 |

建设期利息=∑(年初本金+以前年度的利息)*利率 | |

|

均衡发生 |

每年末支付利息 |

建设期利息=∑(年初本金+当年借款/2)*利率 |

|

不支付利息 |

建设期利息=∑(年初本金+以前年度的利息+当年借款/2)*利率 |

[例]某新建项目,建设期为3年,第一年年初借款200万元,第二年年初借款300万元,第三年年初借款200万元,借款年利率为6%,每年计息一次,建设期内不支付利息。试计算该项目的建设期利息。

[解答]第一年借款利息:

Q1=(p+A1)×i=200×6%=12(万元)

第二年借款利息:

Q2=(P2+A2)×i=(212+300)×6%=30.72(万元)

第三年借款利息:

Q3=(p3+A3)×i=(212+330.72+200)×6%=44.56(万元)

该项目的建设期利息为:

Q=Q1+Q2+e3=12+30.72+44.56=87.28(万元)

八、流动资金估算

流动资金估算一般采用分项详细估算法。个别情况或者小型项目可采用扩大指标法。

1.分项详细估算法

流动资产的构成要素一般包括存货、库存现金、应收账款和预付帐款;流动负债的构成要素一般包括应付账款和预收账款。流动资金等于流动资产和流动负债的差额,计算公式为:

流动资金=流动资产-流动负债

流动资产=应收账款+预付账款+存货+现金

流动负债=应付账款+预收账款

流动资金本年增加额=本年流动资金-上年流动资金

2.扩大指标估算法

一般常用的基数有营业收入、经营成本、总成本费用和建设投资等。

扩大指标估算法计算流动资金的公式为:

年流动资金额=年费用基数×各类流动资金率

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论