类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 甲酒店想加盟另一个叫KJ的酒店的项目,期限8年,相关事项如下:

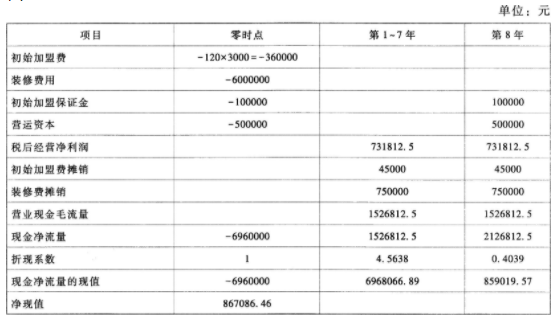

(1)初始加盟保证金10万元,初始加盟保证金一次收取,合同结束时归还本金(无利息);

(2)初始加盟费按照酒店房间数120间计算,每个房间3000元,初始加盟费一次收取;

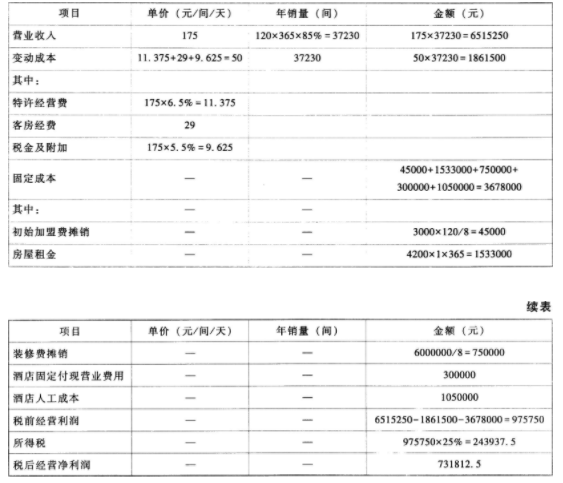

(3)每年特许经营费按酒店收入的6.5%上缴,加盟后每年年末支付;

(4)甲酒店租用的房屋4200平方米,租金每平方米一天1元,全年按365天计算(下同),每年年末支付;

(5)甲酒店需要在项目初始投入600万元的装修费用,按税法规定可按8年平均摊销;

(6)甲酒店每间房屋定价每天175元,全年平均入住率85%,每间房间的客房用品、洗涤费用、能源费用等支出为每天29元,另外酒店还需要支付每年30万元的付现固定成本;

(7)酒店的人工成本每年105万元,每年年末支付;

(8)酒店的税金及附加为营业收入的5.5%;

(9)酒店运营需要投入50万元的营运资本,项目期末收回;

(10)KJ酒店的β权益为1.75,产权比率为1,甲酒店因为之前从未做过类似项目,拟采用KJ酒店作为可比企业,甲酒店产权比率2/3,无风险报酬率5%,风险溢价率7%,甲酒店债务税前资本成本为9%,企业所得税税率为25%。

要求:

(1)填表计算加盟酒店项目的税后经营净利润及会计报酬率。

(2)计算加盟酒店项目的折现率。

(3)计算该加盟酒店项目各年的净现金流量和净现值,并判断该项目是否值得投资。

(4)请使用最大最小法进行投资项目的敏感分析,计算该加盟酒店项目净现值为0时的酒店入住率。

(1)初始加盟保证金10万元,初始加盟保证金一次收取,合同结束时归还本金(无利息);

(2)初始加盟费按照酒店房间数120间计算,每个房间3000元,初始加盟费一次收取;

(3)每年特许经营费按酒店收入的6.5%上缴,加盟后每年年末支付;

(4)甲酒店租用的房屋4200平方米,租金每平方米一天1元,全年按365天计算(下同),每年年末支付;

(5)甲酒店需要在项目初始投入600万元的装修费用,按税法规定可按8年平均摊销;

(6)甲酒店每间房屋定价每天175元,全年平均入住率85%,每间房间的客房用品、洗涤费用、能源费用等支出为每天29元,另外酒店还需要支付每年30万元的付现固定成本;

(7)酒店的人工成本每年105万元,每年年末支付;

(8)酒店的税金及附加为营业收入的5.5%;

(9)酒店运营需要投入50万元的营运资本,项目期末收回;

(10)KJ酒店的β权益为1.75,产权比率为1,甲酒店因为之前从未做过类似项目,拟采用KJ酒店作为可比企业,甲酒店产权比率2/3,无风险报酬率5%,风险溢价率7%,甲酒店债务税前资本成本为9%,企业所得税税率为25%。

要求:

(1)填表计算加盟酒店项目的税后经营净利润及会计报酬率。

(2)计算加盟酒店项目的折现率。

(3)计算该加盟酒店项目各年的净现金流量和净现值,并判断该项目是否值得投资。

(4)请使用最大最小法进行投资项目的敏感分析,计算该加盟酒店项目净现值为0时的酒店入住率。

参考答案:(1)

原始投资额=加盟保证金+初始加盟费+装修费+营运资本=100000+3000×120+6000000+500000=6960000(元)

会计报酬率=731812.50/6960000=10.51%

(2)β资产=1.75÷[1+(1-25%)×1]=1

该项目的β权益=1×[1+(1-25%)×(2/3)]=1.5

权益成本=无风险报酬率+β权益×风险溢价=5%+1.5×7%=15.5%

项目折现率=加权平均资本成本=9%×(1-25%)×40%+15.5%×60%=12%

(3)

因为项目的净现值大于零,所以项目可行。

(4)设减少的平均入住率为y,

年销售客房减少数量=120×365×y=43800y

税后经营净利润减少=(175-50)×43800y×(1-25%)=4106250y

第1~8年每年现金净流量减少=4106250y

净现值减少=4106250y×(P/A,12%,8)=867086.46

所以y=4.25%

最低平均入住率=85%-4.25%=80.75%。

【提示】因为一次性加盟费金额比较大,如果是一次性作为损益,会严重影响利润,所以一般是按照资本化处理的,分期进行摊销。

答案解析:

相关知识:第三节 投资项目现金流量的估计

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《财务成本管理》考试题库 | 2953题 | ¥98 | 免费体验 | 立即购买 |

| 2022年注册会计师《专业阶段考试》考试题库 | 11865题 | ¥470 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估