类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 【2021年真题】材料:甲公司适用的企业所得税税率为25%。预计未来期间适用的企业所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额度用以抵减可抵扣暂时性差异。甲公司2x20年度财务报告批准报出日为2x21年4月10日,2x20年度企业所得税汇算清缴日为2x21年4月20日。甲公司按争利闰的10%计提法定盈余公积。2x21年1月1日至2x21年4月10日,甲公司发生的相关交易或事项如下

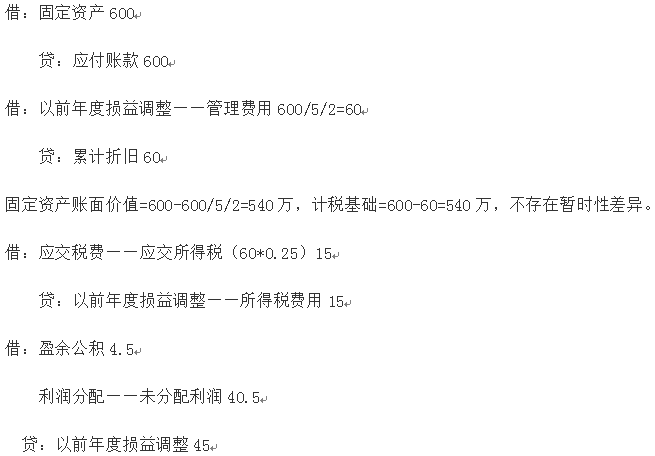

资料一:2x21年1月20日,甲公司发现2x20年6月15日以赊购方式购入并于当日投入行政管理用的一台设备尚未入账,该设备的购买价格为600万元,预计使用年限为5年,预计净残值为零,采用年限平均法计提折旧,该设备的初始入账金额与计税基础一致根据税法,规定2x20年甲公司该设备准予在税前扣除的折旧费用为60万元。但甲公司在计算2x20年度应交企业所得税的未扣除该折旧费用。

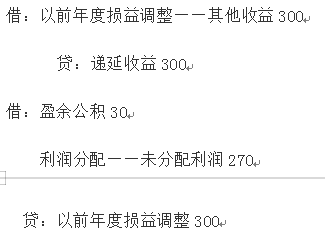

资料二:2x21年1月25日,甲公司发现其将2x20年12月1日收到的用于购买研发设备的财政补贴资金300万元直接计入了其他收益,至2x21年1月25日,甲公司尚未购买该设备。根据税法规定,甲公司收到的该财政补贴资金属于不征税收入。甲公司在计算2x20年度应交企业所得税时已扣除该财政补贴资金。

资料三:2x21年2月10日,甲公司收到法院关于乙公司2x20年起诉甲公司的判决书,判定甲公司因合同违约应向乙公赔偿500万元,甲公司服从判决,2x20年12月31日,甲公司根据律师意见已对该诉讼确认了400万元的预计负债。根据税法规定,因合同违约确认预计负债产生的损失不允许在预计时税前扣除,只有在损失实际发生时才允许税前扣除。2x20年12月31日,甲公司对该预计负债如确认了递延所得税资产100万元。

本题涉及的差错均为重要前期差错,不考虑除企业所得税以外的税费及其他因素。

(1)编制甲公司对至2x21年1月20日发现的会计差错进行更正的会计分录。

(2)编制甲公司对其2x21年1月25日发现的会计差错进行更正的会计分录。

(3)判断甲公司2x21年2月10日收到法院判决是否属于资产负债表日后调整事项,并编制相关会计分录。

资料一:2x21年1月20日,甲公司发现2x20年6月15日以赊购方式购入并于当日投入行政管理用的一台设备尚未入账,该设备的购买价格为600万元,预计使用年限为5年,预计净残值为零,采用年限平均法计提折旧,该设备的初始入账金额与计税基础一致根据税法,规定2x20年甲公司该设备准予在税前扣除的折旧费用为60万元。但甲公司在计算2x20年度应交企业所得税的未扣除该折旧费用。

资料二:2x21年1月25日,甲公司发现其将2x20年12月1日收到的用于购买研发设备的财政补贴资金300万元直接计入了其他收益,至2x21年1月25日,甲公司尚未购买该设备。根据税法规定,甲公司收到的该财政补贴资金属于不征税收入。甲公司在计算2x20年度应交企业所得税时已扣除该财政补贴资金。

资料三:2x21年2月10日,甲公司收到法院关于乙公司2x20年起诉甲公司的判决书,判定甲公司因合同违约应向乙公赔偿500万元,甲公司服从判决,2x20年12月31日,甲公司根据律师意见已对该诉讼确认了400万元的预计负债。根据税法规定,因合同违约确认预计负债产生的损失不允许在预计时税前扣除,只有在损失实际发生时才允许税前扣除。2x20年12月31日,甲公司对该预计负债如确认了递延所得税资产100万元。

本题涉及的差错均为重要前期差错,不考虑除企业所得税以外的税费及其他因素。

(1)编制甲公司对至2x21年1月20日发现的会计差错进行更正的会计分录。

(2)编制甲公司对其2x21年1月25日发现的会计差错进行更正的会计分录。

(3)判断甲公司2x21年2月10日收到法院判决是否属于资产负债表日后调整事项,并编制相关会计分录。

参考答案:(1)

(2)

(3)甲公司2x21年2月10日收到法院判决属于日后调整事项。

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估