类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 B公司为一上市公司,适用的企业历价率为25%,相关资料如下:

资料一:2019年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为24000万元(该债券发行于2018年初,期限5年,每年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。

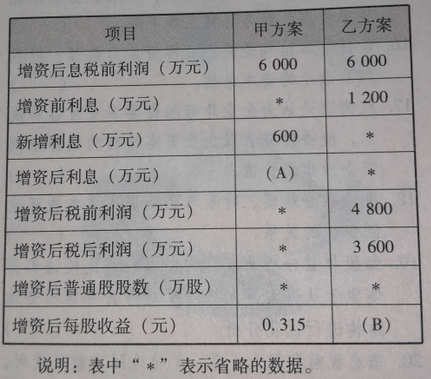

资料二:B公司打算在2020年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲、乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2020年1月1日发行完毕。部分预测数据如下表所示:

要求:

(1)根据资料一计算B公司2020年的财务杠杆系数。

(2)确定表中用字母表示的数值(不需要列示计算过程)。

(3)计算甲、乙两个方案的每股收益无差别点息税前利润,并判断应采取哪个方案。

资料一:2019年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为24000万元(该债券发行于2018年初,期限5年,每年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。

资料二:B公司打算在2020年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲、乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2020年1月1日发行完毕。部分预测数据如下表所示:

要求:

(1)根据资料一计算B公司2020年的财务杠杆系数。

(2)确定表中用字母表示的数值(不需要列示计算过程)。

(3)计算甲、乙两个方案的每股收益无差别点息税前利润,并判断应采取哪个方案。

参考答案:(1)2020年的财务杠杆系数=2019年的息税前利润/(2019年的息税前利润-2019年的利息费用)=5000/(5000-1200)=1.32。(2)A=1800,B=0.30。(3)设甲、乙两种方案的每股收益无差别点息税前利润为W万元,则:(W-1800)×(1-25%)/10000=(W-1200)×(1-25%)/(10000+2000)(W-1800)/10000=(W-1200)/12000

解得:W=(12000×1800-10000×1200)/(12000-10000)=4800(万元)由于筹资后的息税前利润为6000万元高于4800万元,所以,应该采取发行债券的筹资方案,理由是这个方案的每股收益高。

答案解析:

相关知识:第三节 杠杆效应

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥188 | 免费体验 | 立即购买 |

| 2022年中级会计师《财务管理》考试题库 | 2529题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估