类型:学习教育

题目总量:200万+

软件评价:

下载版本

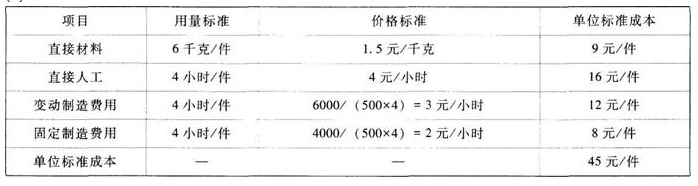

简答题 E公司运用标准成本系统控制甲产品的成本。甲产品每月正常生产量为500件,每件产品直接材料的标准用量为6千克,每千克的标准价格为1.5元;每件产品标准耗用工时为4小时,每小时标准工资率为4元;制造费用预算总额为10000元,其中变动制造费用为6000元,固定制造费用为4000元。

本月实际生产了440件甲产品,实际材料价格1.6元/千克,全月实际耗用3250千克;本期实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。

要求:

(1)编制甲产品标准成本表。

(2)计算和分解产品标准成本差异(固定制造费用成本差异按三差异分析法计算)。

本月实际生产了440件甲产品,实际材料价格1.6元/千克,全月实际耗用3250千克;本期实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。

要求:

(1)编制甲产品标准成本表。

(2)计算和分解产品标准成本差异(固定制造费用成本差异按三差异分析法计算)。

参考答案:(1)

(2)①直接材料成本差异=3250×1.6-440×6×1.5=1240(元)(超支)

直接材料价格差异=(1.6-1.5)×3250=325(元)(超支)

直接材料数量差异=(3250-440×6)×1.5=915(元)(超支)

②直接人工成本差异=8820-440×4×4=1780(元)(超支)

直接人工工资率差异=(8820/2100-4)×2100=420(元)(超支)

直接人工效率差异=(2100-440×4)×4=1360(元)(超支)

③变动制造费用成本差异=6480-440×4×3=1200(元)(超支)

变动制造费用耗费差异=(6480/2100-3)×2100=180(元)(超支)

变动制造费用效率差异=(2100-440×4)×3=1020(元)(超支)

④固定制造费用项目成本差异=3900-440×4×2=380(元)(超支)

固定制造费用耗费差异=3900-4000=-100(元)(节约)

固定制造费用产量差异=(500×4-2100)×2=-200(元)(节约)

固定制造费用效率差异=(2100-440×4)×2=680(元)(超支)。

答案解析:

相关知识:第三节 标准成本分析与控制

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6490题 | ¥188 | 免费体验 | 立即购买 |

| 2022年中级会计师《财务管理》考试题库 | 2529题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估