类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:

相关成本资料表单位:元

【要求】结合下列各种互不相干的情况,分别作出该零件的生产决策。

(1)如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移。

(2)如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于加工其他产品,每年可以节省的外购成本40000元。

(3)如果公司目前只有生产零件10000件的生产能力,且无法转移。若自制20000件,则还需租入设备一台,月租金50000元,这样使零件的生产能力达到25000件;公司也可以采用自制和外购两种方式的结合,即可自制一部分,又可外购一部分。

相关成本资料表单位:元

【要求】结合下列各种互不相干的情况,分别作出该零件的生产决策。

(1)如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移。

(2)如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于加工其他产品,每年可以节省的外购成本40000元。

(3)如果公司目前只有生产零件10000件的生产能力,且无法转移。若自制20000件,则还需租入设备一台,月租金50000元,这样使零件的生产能力达到25000件;公司也可以采用自制和外购两种方式的结合,即可自制一部分,又可外购一部分。

参考答案:(1)自制的单位变动成本=60+25+15=100(元/件)外购的相关成本=120(元/条)由于自制方案比外购方案每年节约成本[(120-100)×20000]=400000元,应采用自制方案。

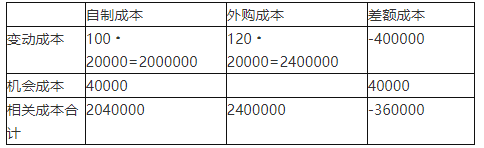

(2)差额成本分析表单位:元

从表可知,自制成本低于外购成本元,公司应该自制。

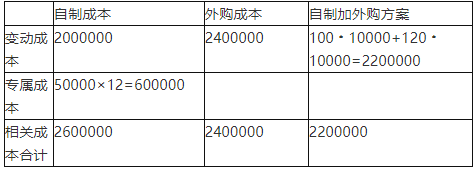

(3)相关成本分析表单位:元

从表可知,自制一部分加外购一部分的相关成本最低,公司应该选择自制一部分加外购一部分。

答案解析:

相关知识:第二节 生产决策

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《财务成本管理》考试题库 | 2953题 | ¥98 | 免费体验 | 立即购买 |

| 2022年注册会计师《专业阶段考试》考试题库 | 11865题 | ¥470 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估