类型:学习教育

题目总量:200万+

软件评价:

下载版本

单项选择题 山水公司系上市公司。2x17年1月1日,山水公司向其50名管理人员每人授予100份股票期权。根据股份支付协议规定:从2x17年1月1日起3年内,净利润增长率平均达到12%以上,并且从2x17年1月1日起所有管理人员必须在该公司连续服务满3年,服务期满时才能以每股5元的价格购买100股山水公司股票,山水公司股票每股面值为1元。公司估计该期权在授予日的公允价值为每份12元。2x17年、2x18年和2x19年年末该期权的公允价值分别为每份13元、12元和10元。2x17年有5名管理人员离开山水公司,山水公司估计三年中离开的管理人员比例将达到20%;2x18年又有3名管理人员离开公司,公司将管理人员离开比例修正为18%;2x19年又有2名管理人员离开。2x19年12月31日未离开公司的管理人员全部行权。第1年年末,第2年年末,山水公司均预计下年可以实现该业绩目标。则2x19年12月31日行权时记入“资本公积――股本溢价”科目的金额为()元。

A.2000

B.48000

C.46000

D.64000

正确答案:D

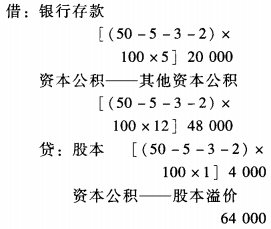

答案解析:行权时的会计处理为:

2x19年12月31日

因此,2x19年12月31日职工行权时,应当确认资本公积(股本溢价)的金额为64000元。

相关知识:第三节 股份支付的应用举例

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《专业阶段考试》考试题库 | 11865题 | ¥470 | 免费体验 | 立即购买 |

| 2022年注册会计师《会计》考试题库 | 1873题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估