类型:学习教育

题目总量:200万+

软件评价:

下载版本

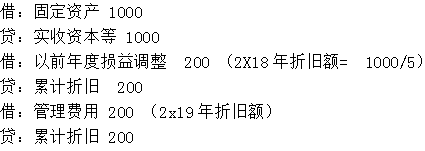

多项选择题 【2020年真题】2x19年12月31日,甲公司发现2x17年12月收到投资者投入的一项行政管理用固定资产尚未入账,投资合同约定该固定资产价值为1000万元(与公允价值相同)。预计使用年限为5年,预计净残值为零,采用年限平均法计提折旧。甲公司将漏记该固定资产事项认定为重要的前期差错。不考虑其他因素,下列关于该项会计差错更正的会计处理表述中,正确的有()。

A.增加2x19年度管理费用200万元

B.增加固定资产原价1000万元。

C.增加累计折旧400万元

D.减少2x19年年初留存收益200万元

正确答案:A、B、C、D

答案解析:甲公司将漏记该固定资产事项认定为重要的前期差错,会计分录如下:

以前年度损益调整转期初留存收益分录省略。

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估