类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 甲公司是一家建筑工程公司,其所发生的相关业务资料如下。

(1)2x18年1月1日,甲公司与乙公司签订一项总金额为880万元的固定造价合同,该合同不可撤销。甲公司负责工程的施工及全面管理,乙公司按照第三方工程监理公司确认的工程完工量,每年与甲公司结算一次。该工程已于2x18年1月开工,预计2x20年12月完工;预计可能发生的工程总成本为820万元。

(2)至2x18年末,甲公司累计实际发生工程建造成本246万元,预计完成合同尚需发生成本574万元。当年甲公司与乙公司结算合同价款300万元,甲公司实际收到合同价款290万元。

(3)至2x19年末,由于材料价格上涨等因素,甲公司将预计工程总成本调整为900万元;本年累计实际发生成本384万元,预计完成合同尚需发生成本270万元。当年甲公司与乙公司结算合同价款330万元,甲公司实际收到合同价款285万元。

其他资料:假定该建造工程整体构成单项履约义务,并属于在某一时段内履行的履约义务,甲公司采用成本法确定履约进度,不考虑相关税费等其他相关因素;假定工程成本均通过银行存款支付,收到的工程价款存入银行。

要求:

(1)计算2x18年末应确认合同收入的金额,并进行会计处理;

(2)计算2x19年末应确认合同收入和合同预计损失的金额,说明预计合同损失应如何确认;计算合同结算期末余额,并说明资产负债表中应如何列报;编制与该业务相关的会计分录。

(1)2x18年1月1日,甲公司与乙公司签订一项总金额为880万元的固定造价合同,该合同不可撤销。甲公司负责工程的施工及全面管理,乙公司按照第三方工程监理公司确认的工程完工量,每年与甲公司结算一次。该工程已于2x18年1月开工,预计2x20年12月完工;预计可能发生的工程总成本为820万元。

(2)至2x18年末,甲公司累计实际发生工程建造成本246万元,预计完成合同尚需发生成本574万元。当年甲公司与乙公司结算合同价款300万元,甲公司实际收到合同价款290万元。

(3)至2x19年末,由于材料价格上涨等因素,甲公司将预计工程总成本调整为900万元;本年累计实际发生成本384万元,预计完成合同尚需发生成本270万元。当年甲公司与乙公司结算合同价款330万元,甲公司实际收到合同价款285万元。

其他资料:假定该建造工程整体构成单项履约义务,并属于在某一时段内履行的履约义务,甲公司采用成本法确定履约进度,不考虑相关税费等其他相关因素;假定工程成本均通过银行存款支付,收到的工程价款存入银行。

要求:

(1)计算2x18年末应确认合同收入的金额,并进行会计处理;

(2)计算2x19年末应确认合同收入和合同预计损失的金额,说明预计合同损失应如何确认;计算合同结算期末余额,并说明资产负债表中应如何列报;编制与该业务相关的会计分录。

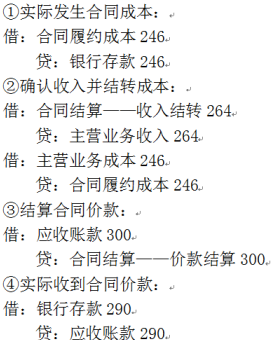

参考答案:(1)履约进度=246/(246+574)=30%,应确认合同收入=880×30%=264(万元)。

2x18年相关分录为:

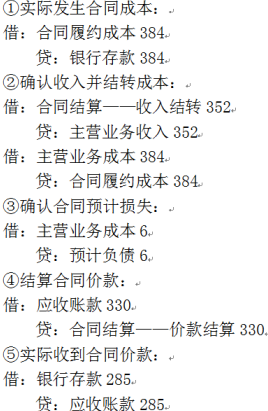

(2)履约进度=(246+384)/(246+384+270)=70%,应确认合同收入=880×70%-264=352(万元),合同预计损失=(900-880)×(1-70%)=6(万元)。根据《企业会计准则第13号――或有事项》的相关规定,待执行合同变成亏损合同的,该亏损合同产生的义务满足相关条件的,则应当对亏损合同确认预计负债。因此,预计将发生的合同损失6万元应当确认为预计负债。

2x19年12月31日,“合同结算”科目的余额为贷方14万元(300-264-352+330),表明甲公司已经与客户结算但尚未履行履约义务的金额为14万元,由于甲公司预计该部分履约义务将在2x20年内完成,因此,应在资产负债表中作为合同负债列示。

2x19年相关分录为:

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估