类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 甲公司为增值税一般纳税人,适用的增值税税率为13%。其于2020年12月份发生的与职工薪酬有关的业务如下:

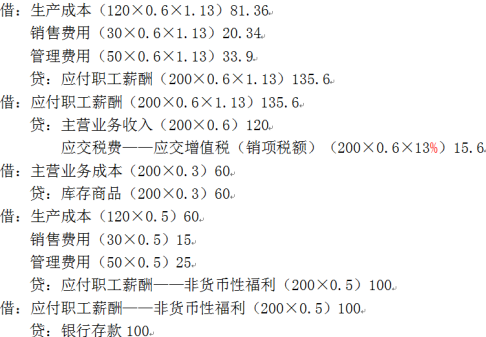

(1)2020年12月份,甲公司以其生产的成本为0.3万元/台的洗衣机作为福利发放给200名职工,每台洗衣机的市场售价为0.6万元/台;同时外购200套百变衣柜直接发放给上述人员,企业购买这些衣柜的含税价格为0.5万元/套,已取得增值税专用发票;假定200名职工中120名为企业生产人员,30名为销售精英,50名为总部管理人员。

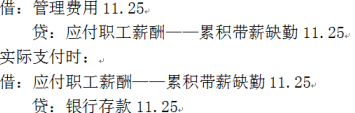

(2)甲公司实行累积带薪缺勤货币补偿制度,补偿金额为放弃带薪休假期间平均日工资的2倍。2020年,甲公司有25名管理人员放弃5天的带薪年休假,该公司平均每名职工每个工作日工资为300元。

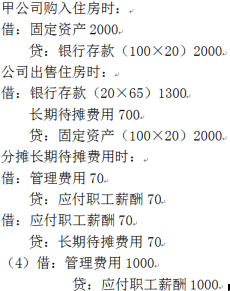

(3)甲公司2019年经营业绩超出预期,董事会决定对该公司的管理人员进行奖励。2020年6月20日,甲公司从公司外部购入20套商品房奖励公司的20名高级管理人员,该商品房每套100万元,公司以每套65万元的价格出售给职工,但要求相关人员需要自2020年7月1日起在公司继续服务5年。假定不考虑相关税费对该事项的影响。

(4)因业务整合需要,甲公司与部分职工签订了正式的解除劳动关系协议。该协议签订后,甲公司不能单方面解除。根据该协议,甲公司于2021年1月1日起至2021年6月20日期间将向辞退的职工一次性支付补偿款1000万元。该辞退计划已经公布,尚未实际实施。不考虑其他相关因素。

要求:

(1)根据资料(1),说明甲公司作为福利发放的自产洗衣机是否应确认收入,并说明理由;请编制资料(1)相关的会计分录。

(2)根据资料(2),计算甲公司因职工放弃带薪年休假而确认的成本费用总额,并编制确认和支付补偿工资的分录。

(3)根据资料(3),计算甲公司2020年因此计划应确认的成本费用金额,并编制相关的会计分录。

(4)根据资料(4),编写甲公司与解除劳动协议相关的会计分录。

(1)2020年12月份,甲公司以其生产的成本为0.3万元/台的洗衣机作为福利发放给200名职工,每台洗衣机的市场售价为0.6万元/台;同时外购200套百变衣柜直接发放给上述人员,企业购买这些衣柜的含税价格为0.5万元/套,已取得增值税专用发票;假定200名职工中120名为企业生产人员,30名为销售精英,50名为总部管理人员。

(2)甲公司实行累积带薪缺勤货币补偿制度,补偿金额为放弃带薪休假期间平均日工资的2倍。2020年,甲公司有25名管理人员放弃5天的带薪年休假,该公司平均每名职工每个工作日工资为300元。

(3)甲公司2019年经营业绩超出预期,董事会决定对该公司的管理人员进行奖励。2020年6月20日,甲公司从公司外部购入20套商品房奖励公司的20名高级管理人员,该商品房每套100万元,公司以每套65万元的价格出售给职工,但要求相关人员需要自2020年7月1日起在公司继续服务5年。假定不考虑相关税费对该事项的影响。

(4)因业务整合需要,甲公司与部分职工签订了正式的解除劳动关系协议。该协议签订后,甲公司不能单方面解除。根据该协议,甲公司于2021年1月1日起至2021年6月20日期间将向辞退的职工一次性支付补偿款1000万元。该辞退计划已经公布,尚未实际实施。不考虑其他相关因素。

要求:

(1)根据资料(1),说明甲公司作为福利发放的自产洗衣机是否应确认收入,并说明理由;请编制资料(1)相关的会计分录。

(2)根据资料(2),计算甲公司因职工放弃带薪年休假而确认的成本费用总额,并编制确认和支付补偿工资的分录。

(3)根据资料(3),计算甲公司2020年因此计划应确认的成本费用金额,并编制相关的会计分录。

(4)根据资料(4),编写甲公司与解除劳动协议相关的会计分录。

参考答案:(1)甲公司作为福利发放的自产洗衣机应确认收入。

理由:企业以其生产的产品作为非货币性福利提供给职工的,应当按照产品的公允价值和相关税费,计量应计入成本费用的职工薪酬金额,相关收入的确认、销售成本的结转和相关税费的处理,与正常商品销售相同。

会计分录如下:

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估