类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题

甲单位为事业单位,乙单位为行政单位。

2018年度和2019年度,甲单位和乙单位发生的有关经济业务或事项如下:

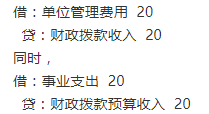

资料一:2018年10月10日,甲单位根据经过批准的部门预算和用款计划,向同级财政部门申请支付第三季度水费20万元。

10月20日,财政部门经审核后,以财政直接支付方式向自来水公司支付了该单位的水费20万元。10月25日,该事业单位收到了“财政直接支付入账通知书”。

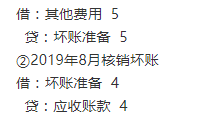

资料二:2018年12月31日,甲单位应收账款余额为100万元,经分析应收账款的性质、构成及以往坏账损失发生率等因素后,估计有5%的应收账款可能无法收回,因此确定坏账准备的提取比例为应收账款余额的5%。2019年8月,该单位发现有4万元的应收账款已经确实无法收回,按规定报经批准后核销坏账。2019年12月31日,该单位应收账款余额为200万元,该单位估计的坏账准备的计提比率仍然为年末应收账款余额的5%。假定该单位在2018年之前未计提过坏账准备,该单位其他应收款预计不会发生坏账损失。

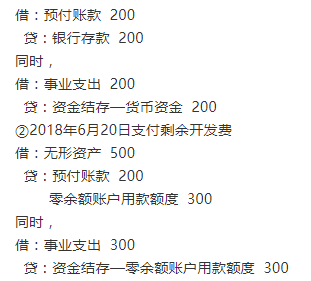

资料三:2018年1月2日,甲单位与软件公司签订合同,委托该公司开发一套用于专业业务活动的业务管理系统。合同约定,自合同签订后8日内甲单位预付开发费用200万元,开发完交付使用后甲单位支付剩余开发费用300万元。1月8日,甲单位以银行存款支付了200万元预付费用。6月20日,软件开发完成交付使用,甲单位以财政授权支付方式支付剩余开发费用300万元。

资料四:2018年5月10日,甲单位某项技术研究项目经过前期研究进入开发阶段。11月20日,该项目开发获得成功并依法申请取得了专利权,开发阶段共发生相关支出150万元,另在申请专利权过程中发生专利登记费5万元、律师费2万元,均用银行存款支付。

资料五:2018年12月31日,乙单位财政直接支付预算指标数与当年财政直接支付实际支出数之间的差额为20万元。2019年初,财政部门恢复了乙单位的财政直接支付额度。2019年1月15日,乙单位以财政直接支付方式购买一批办公用物资(属于上年预算指标数),支付给供应商15万元价款,假定不考虑相关税费。除上述资料外,不考虑其他因素。

要求:

(1)根据上述资料一,编制甲单位与财务会计和预算会计有关的会计分录。

(2)根据上述资料二,编制甲单位2018年12月31日计提坏账准备、2019年8月核销坏账和2019年12月31日计提坏账准备有关的会计分录。

(3)根据上述资料三,2018年1月8日支付预付开发费和2018年6月20日支付剩余开发费有关的会计分录。

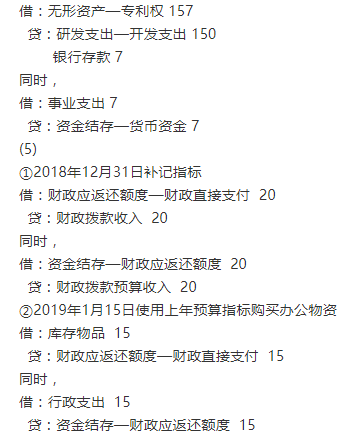

(4)根据上述资料四,编制甲单位项目开发成功获得专利权时的会计分录。

(5)根据上述资料五,编制乙单位与财务会计和预算会计有关的会计分录。

甲单位为事业单位,乙单位为行政单位。

2018年度和2019年度,甲单位和乙单位发生的有关经济业务或事项如下:

资料一:2018年10月10日,甲单位根据经过批准的部门预算和用款计划,向同级财政部门申请支付第三季度水费20万元。

10月20日,财政部门经审核后,以财政直接支付方式向自来水公司支付了该单位的水费20万元。10月25日,该事业单位收到了“财政直接支付入账通知书”。

资料二:2018年12月31日,甲单位应收账款余额为100万元,经分析应收账款的性质、构成及以往坏账损失发生率等因素后,估计有5%的应收账款可能无法收回,因此确定坏账准备的提取比例为应收账款余额的5%。2019年8月,该单位发现有4万元的应收账款已经确实无法收回,按规定报经批准后核销坏账。2019年12月31日,该单位应收账款余额为200万元,该单位估计的坏账准备的计提比率仍然为年末应收账款余额的5%。假定该单位在2018年之前未计提过坏账准备,该单位其他应收款预计不会发生坏账损失。

资料三:2018年1月2日,甲单位与软件公司签订合同,委托该公司开发一套用于专业业务活动的业务管理系统。合同约定,自合同签订后8日内甲单位预付开发费用200万元,开发完交付使用后甲单位支付剩余开发费用300万元。1月8日,甲单位以银行存款支付了200万元预付费用。6月20日,软件开发完成交付使用,甲单位以财政授权支付方式支付剩余开发费用300万元。

资料四:2018年5月10日,甲单位某项技术研究项目经过前期研究进入开发阶段。11月20日,该项目开发获得成功并依法申请取得了专利权,开发阶段共发生相关支出150万元,另在申请专利权过程中发生专利登记费5万元、律师费2万元,均用银行存款支付。

资料五:2018年12月31日,乙单位财政直接支付预算指标数与当年财政直接支付实际支出数之间的差额为20万元。2019年初,财政部门恢复了乙单位的财政直接支付额度。2019年1月15日,乙单位以财政直接支付方式购买一批办公用物资(属于上年预算指标数),支付给供应商15万元价款,假定不考虑相关税费。除上述资料外,不考虑其他因素。

要求:

(1)根据上述资料一,编制甲单位与财务会计和预算会计有关的会计分录。

(2)根据上述资料二,编制甲单位2018年12月31日计提坏账准备、2019年8月核销坏账和2019年12月31日计提坏账准备有关的会计分录。

(3)根据上述资料三,2018年1月8日支付预付开发费和2018年6月20日支付剩余开发费有关的会计分录。

(4)根据上述资料四,编制甲单位项目开发成功获得专利权时的会计分录。

(5)根据上述资料五,编制乙单位与财务会计和预算会计有关的会计分录。

参考答案:(1)10月25日,该事业单位收到了“财政直接支付入账通知书”时  0

0

(2)①2018年12月31日计提坏账准备甲单位应计提的坏账准备金额=100×5%=5(万元)

③2019年12月31日计提坏账准备。

甲单位2019年末“坏账准备”科目余额=200×5%=10(万元),年末计提坏账准备前,“坏账准备”科目的贷方余额=5-4=1(万元),2019年末应补提的坏账准备金额=10-1=9(万元)。

(3)①2018年1月8日支付预付开发费

答案解析:

相关知识:第二节 政府单位特定业务的核算

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估