类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题

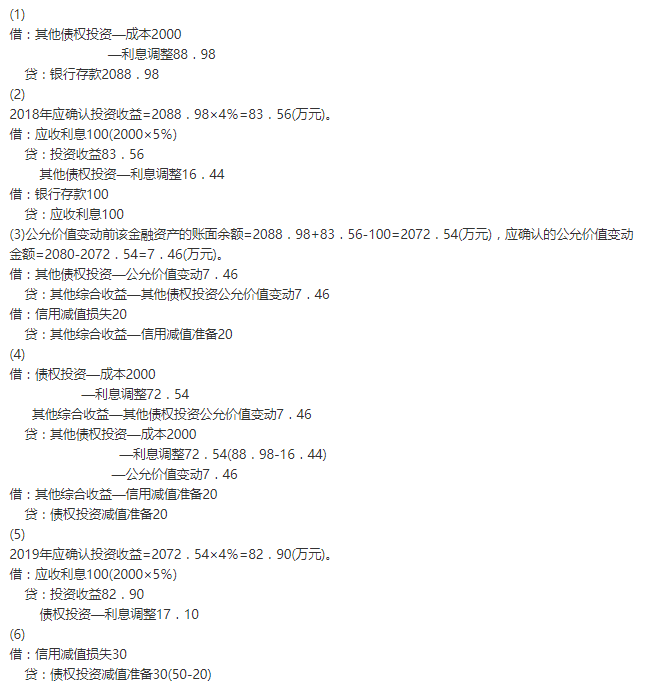

2018年1月1日,甲公司自证券市场购入乙公司同日发行的面值总额为2000万元的债券,购入时实际支付价款2078.98万元,另支付交易费用10万元。该债券系分期付息、到期还本债券,期限为5年,票面年利率为5%,实际年利率为4%,每年12月31日支付当年利息。甲公司将该债券分类为以公允价值计量且其变动计入其他综合收益的金融资产,至2018年12月31日,甲公司确认的预期信用损失准备为20万元,其公允价值为2080万元。甲公司于2019年1月1日变更了债券管理的业务模式,将其重分类为以摊余成本计量的金融资产,至2019年12月31日,甲公司确认的预期信用损失准备余额为50万元。

假定本题投资收益根据金融资产账面余额乘以实际利率计算确定,不考虑其他因素。

要求:

(1)编制甲公司2018年1月1日购入乙公司债券的会计分录。

(2)计算甲公司2018年应确认的投资收益,并编制相关会计分录。

(3)编制甲公司2018年12月31日公允价值变动及确认预期信用损失的会计分录。

(4)编制甲公司2019年1月1日重分类时的会计分录。

(5)计算甲公司2019年应确认的投资收益,并编制相关会计分录。

(6)编制甲公司2019年12月31日确认预期信用损失的会计分录。

2018年1月1日,甲公司自证券市场购入乙公司同日发行的面值总额为2000万元的债券,购入时实际支付价款2078.98万元,另支付交易费用10万元。该债券系分期付息、到期还本债券,期限为5年,票面年利率为5%,实际年利率为4%,每年12月31日支付当年利息。甲公司将该债券分类为以公允价值计量且其变动计入其他综合收益的金融资产,至2018年12月31日,甲公司确认的预期信用损失准备为20万元,其公允价值为2080万元。甲公司于2019年1月1日变更了债券管理的业务模式,将其重分类为以摊余成本计量的金融资产,至2019年12月31日,甲公司确认的预期信用损失准备余额为50万元。

假定本题投资收益根据金融资产账面余额乘以实际利率计算确定,不考虑其他因素。

要求:

(1)编制甲公司2018年1月1日购入乙公司债券的会计分录。

(2)计算甲公司2018年应确认的投资收益,并编制相关会计分录。

(3)编制甲公司2018年12月31日公允价值变动及确认预期信用损失的会计分录。

(4)编制甲公司2019年1月1日重分类时的会计分录。

(5)计算甲公司2019年应确认的投资收益,并编制相关会计分录。

(6)编制甲公司2019年12月31日确认预期信用损失的会计分录。

参考答案:

答案解析:

相关知识:第三节 金融资产和金融负债的计量

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估