类型:学习教育

题目总量:200万+

软件评价:

下载版本

要求:

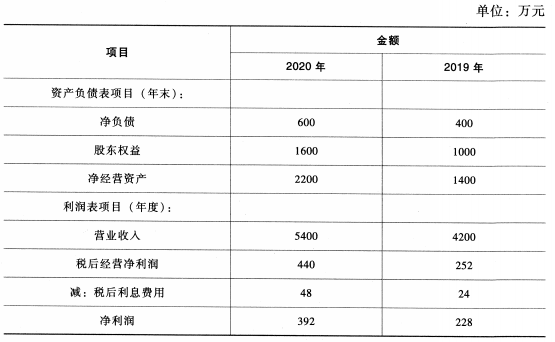

(1)假设A公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算A公司2019年、2020年的净经营资产净利率、经营差异率和杠杆贡献率。

(2)利用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,定量分析2020年权益净利率各驱动因素相比2019年的变动对权益净利率相比2019年的变动的影响程度(以百分数表示)。

(3)A公司2021年的目标权益净利率为25%。假设该公司2021年保持2020年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,税后经营净利率至少应达到多少才能实现目标权益净利率?

参考答案:

(1)2019年:

净经营资产净利率=252/1400×100%=18%

税后利息率=24/400×100%=6%

经营差异率=18%-6%=12%

杠杆贡献率=12%×(400/1000)=4.8%

2020年:

净经营资产净利率=440/2200×100%=20%

税后利息率=48/600×100%=8%

经营差异率=20%-8%=12%

杠杆贡献率=12%×(600/1600)=4.5%

(2)权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2020年权益净利率=20%+(20%-8%)×(600/1600)=24.5%

2019年权益净利率=18%+(18%-6%)×(400/1000)=22.8%①

替换净经营资产净利率:20%+(20%-6%)×(400/1000)=25.6%②

替换税后利息率:20%+(20%-8%)×(400/1000)=24.8%③

替换净财务杠杆:20%+(20%-8%)×(600/1600)=24.5%④

净经营资产净利率提高对于权益净利率变动的影响=②-①=25.6%-22.8%=2.8%

税后利息率提高对于权益净利率变动的影响=③-②=24.8%-25.6%=-0.8%

净财务杠杆下降对于权益净利率变动的影响=④-③=24.5%-24.8%=-0.3%

2020年权益净利率-2019年权益净利率=24.5%-22.8%=1.7%

综上可知:净经营资产净利率提高使得权益净利率提高2.8%,税后利息率提高导致权益净利率下降0.8%,净财务杠杆下降导致权益净利率下降.0.3%。三者共同影响使得2020年权益净利率比2019年权益净利率提高1.7%。

(3)25%=净经营资产净利率+(净经营资产净利率-8%)×(600/1600)

求得:净经营资产净利率=20.36%

净经营资产净利率=净经营资产周转次数×税后经营净利率

税后经营净利率=20.36%/3=6.79%

税后经营净利率至少达到6.79%才能实现权益净利率为25%的目标。

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《财务成本管理》考试题库 | 2953题 | ¥98 | 免费体验 | 立即购买 |

| 2022年注册会计师《专业阶段考试》考试题库 | 11865题 | ¥470 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估