类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 甲公司2×19年发生相关交易如下:

(1)2×19年上半年,甲公司持有一项债权投资,其账面余额为5000万元。

该债券已于2×18年12月31日到期,但甲公司尚未收到本金(相关利息已经收到)。

该债券是乙公司于2×16年1月1日发行的3年期债券,面值为5000万元,票面利率为5%,每年年末付息,到期支付最后一次利息和本金。

经了解,乙公司是因自身经营管理决策出现问题导致其出现财务困难。

2×19年6月,甲公司与乙公司经协商后决定进行债务重组,双方约定:乙公司以其持有的丙公司40%的股权偿还该债务。

2×19年6月30日,双方办妥相关手续,该债务清偿完毕。

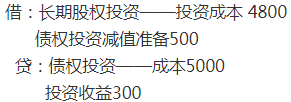

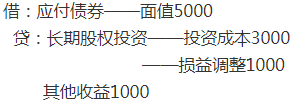

在债务重组当日,甲公司这项债权投资的公允价值为4800万元,乙公司用于抵债的该项股权投资的公允价值为4500万元,其在乙公司的账面价值为4000万元,包括投资成本明细科目3000万元,损益调整明细科目1000万元。

债务重组当日,丙公司的可辨认净资产公允价值为13000万元(等于账面价值)。

在债务重组前,甲公司已对该项债权投资计提减值准备500万元。

(2)甲公司取得对丙公司的股权投资后,作为长期股权投资核算并按照权益法进行后续计量。

丙公司在2×19年下半年共实现净利润6000万元,计提盈余公积600万元,实现其他综合收益600万元(已扣除所得税影响),未分配现金股利,除此之外未发生其他所有者权益变动事项。

(3)其他资料:假定不考虑逾期利息等其他因素。

要求:

(1)根据资料(1),编制甲公司在债务重组日的相关会计分录。

(2)根据资料(2)计算乙公司在该项债务重组中应确认的损益,并编制乙公司的相关会计分录。

(3)根据上述资料,编制甲公司取得丙公司股权投资后按照权益法进行后续计量的相关会计分录。

(1)2×19年上半年,甲公司持有一项债权投资,其账面余额为5000万元。

该债券已于2×18年12月31日到期,但甲公司尚未收到本金(相关利息已经收到)。

该债券是乙公司于2×16年1月1日发行的3年期债券,面值为5000万元,票面利率为5%,每年年末付息,到期支付最后一次利息和本金。

经了解,乙公司是因自身经营管理决策出现问题导致其出现财务困难。

2×19年6月,甲公司与乙公司经协商后决定进行债务重组,双方约定:乙公司以其持有的丙公司40%的股权偿还该债务。

2×19年6月30日,双方办妥相关手续,该债务清偿完毕。

在债务重组当日,甲公司这项债权投资的公允价值为4800万元,乙公司用于抵债的该项股权投资的公允价值为4500万元,其在乙公司的账面价值为4000万元,包括投资成本明细科目3000万元,损益调整明细科目1000万元。

债务重组当日,丙公司的可辨认净资产公允价值为13000万元(等于账面价值)。

在债务重组前,甲公司已对该项债权投资计提减值准备500万元。

(2)甲公司取得对丙公司的股权投资后,作为长期股权投资核算并按照权益法进行后续计量。

丙公司在2×19年下半年共实现净利润6000万元,计提盈余公积600万元,实现其他综合收益600万元(已扣除所得税影响),未分配现金股利,除此之外未发生其他所有者权益变动事项。

(3)其他资料:假定不考虑逾期利息等其他因素。

要求:

(1)根据资料(1),编制甲公司在债务重组日的相关会计分录。

(2)根据资料(2)计算乙公司在该项债务重组中应确认的损益,并编制乙公司的相关会计分录。

(3)根据上述资料,编制甲公司取得丙公司股权投资后按照权益法进行后续计量的相关会计分录。

参考答案:(1)甲公司在债务重组日的相关会计分录为:

(2)乙公司在该项债务重组中应确认的损益=5000-4000=1000(万元)。

相关的会计分录为:

(3)甲公司取得丙公司投资后采用权益法核算,其初始投资成本为4800万元,应享有丙公司可辨认净资产公允价值的份额=13000×40%=5200(万元),前者小于后者,因此需要对长期股权投资的初始投资成本进行调整;

相关的会计分录为:

取得投资后。针对丙公司实现的净利润,

甲公司的相关会计分录为:

取得投资后,针对丙公司实现的其他综合收益,

甲公司的相关会计分录为:

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《专业阶段考试》考试题库 | 11865题 | ¥470 | 免费体验 | 立即购买 |

| 2022年注册会计师《会计》考试题库 | 1873题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估