类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 甲公司是一家集成电路生产制造企业,为拓宽公司融资渠道,优化融资结构,于2×19年至2×21年开展相关租赁业务,有关资料如下:

【资料】

?2×19年1月1日,甲公司(承租人)与乙租赁公司(出租人)签订了一份租赁标的物为用于生产产品的电子束光刻系统的租赁合同。有关合同主要条款如下:

(1)租赁期开始日:电子束光刻系统运抵甲公司生产车间之日(即2×19年1月1日)。

(2)租赁期:从租赁期开始日算起96个月,即2×19年1月1日-2×26年12月31日。

(3)租金支付方式:

①固定租赁付款额:自租赁期开始日起每年年末支付租金620万元,如果甲公司能够在每年年末的最后一天及时付款,则给予减少租金20万元的奖励。甲公司合理预计能够按时付款。

②取决于租赁资产绩效的可变租赁付款额:2×19年和2×20年两年,甲公司每年年末按该系统所生产产品的当年销售收入的2%向乙公司支付经营分享收入。

(4)该系统为全 新设备,2×19年1月1日乙公司该系统的账面价值为3000万元,预计使用寿命为10年。

(5)乙公司预计租赁期届满时该租赁资产的公允价值为400万元,其中承租人提供的担保余值预计应支付的款项为200万元;担保公司向乙公司提供的担保余值为120万元;未担保余值80万元。担保余值和未担保余值预计均不会发生变动。

(6)2×26年12月31日租赁期届满,甲公司将该项系统返还给乙公司。

?甲公司为获得该项租赁发生了支出70万元,其中佣金和印花税合计55.7万元,差旅费及法律费用合计14.3万元。乙公司签订租赁合同过程中发生了初始直接费用87.6万元。甲、乙公司上述支出在租赁期开始日均以银行存款支付。

?甲公司租赁的该项系统所生产的产品在2×19年和2×20年分别实现销售.收入为4000万元和5000万元。假定甲公司每年年末均按时以银行存款向乙公司支付了相应的固定租赁付款额及2×19年和2×20年的可变租赁付款额。

甲公司对上述租赁取得的使用权资产自租赁期开始日按直线法计提折旧。

?2×21年1月1日,甲公司与丙公司签订转租赁协议,将上述从乙公司租赁的电子束光刻系统转租给丙公司,期限为原租赁的剩余6年时间。2×21年1月1日,该项系统的公允价值为3450万元。甲公司签订转租赁协议当日,发生初始直接费用34.24万元,以银行存款支付。甲公司在转租赁期间每年年末向丙公司收取租金800万元。2×21年12月31日,丙公司以银行存款向甲公司支付了当年的租金800万元。该项租赁无担保余值和未担保余值。租赁期届满,丙公司将该项系统返还给甲公司。

甲公司综合考虑了相关因素,判断其实质上转移了与该项使用权资产有关的几乎全部风险和报酬,将该项转租赁分类为融资租赁。

?其他资料如下:

(1)上述租赁业务及转租赁业务的租赁内含利率均为10%。已知:(P/A,10%,8)=5.335,(P/F,10%,8)=0.4665

(2)甲公司均于每年年末确认租赁负债利息费用和转租赁利息收入,且于每年年末计提使用权资产折旧;乙公司均于每年年末确认租赁利息收入。

(3)甲、乙公司应收融资租赁款均未发生减值。

(4)本题不考虑相关税费及其他因素。

要求:

(1)计算甲公司2×19年1月1日租赁负债和使用权资产的初始确认金额,并编制甲公司2×19年1月1日有关租赁的会计分录。

(2)编制甲公司2×19年12月31日确认租赁负债利息、支付租赁付款额及计提使用权资产折旧的有关会计分录。

(3)判断乙公司该项租赁的租赁类型(至少说明一种判断理由),并计算乙公司2×19年1月1日该项租赁的租赁投资净额的初始确认金额。

(4)编制乙公司2×19年度有关租赁业务的会计分录。

(5)计算甲公司2×21年1月1日因转租赁影响损益的金额,并编制甲公司2×21年度有关转租赁业务的会计分录。

【资料】

?2×19年1月1日,甲公司(承租人)与乙租赁公司(出租人)签订了一份租赁标的物为用于生产产品的电子束光刻系统的租赁合同。有关合同主要条款如下:

(1)租赁期开始日:电子束光刻系统运抵甲公司生产车间之日(即2×19年1月1日)。

(2)租赁期:从租赁期开始日算起96个月,即2×19年1月1日-2×26年12月31日。

(3)租金支付方式:

①固定租赁付款额:自租赁期开始日起每年年末支付租金620万元,如果甲公司能够在每年年末的最后一天及时付款,则给予减少租金20万元的奖励。甲公司合理预计能够按时付款。

②取决于租赁资产绩效的可变租赁付款额:2×19年和2×20年两年,甲公司每年年末按该系统所生产产品的当年销售收入的2%向乙公司支付经营分享收入。

(4)该系统为全 新设备,2×19年1月1日乙公司该系统的账面价值为3000万元,预计使用寿命为10年。

(5)乙公司预计租赁期届满时该租赁资产的公允价值为400万元,其中承租人提供的担保余值预计应支付的款项为200万元;担保公司向乙公司提供的担保余值为120万元;未担保余值80万元。担保余值和未担保余值预计均不会发生变动。

(6)2×26年12月31日租赁期届满,甲公司将该项系统返还给乙公司。

?甲公司为获得该项租赁发生了支出70万元,其中佣金和印花税合计55.7万元,差旅费及法律费用合计14.3万元。乙公司签订租赁合同过程中发生了初始直接费用87.6万元。甲、乙公司上述支出在租赁期开始日均以银行存款支付。

?甲公司租赁的该项系统所生产的产品在2×19年和2×20年分别实现销售.收入为4000万元和5000万元。假定甲公司每年年末均按时以银行存款向乙公司支付了相应的固定租赁付款额及2×19年和2×20年的可变租赁付款额。

甲公司对上述租赁取得的使用权资产自租赁期开始日按直线法计提折旧。

?2×21年1月1日,甲公司与丙公司签订转租赁协议,将上述从乙公司租赁的电子束光刻系统转租给丙公司,期限为原租赁的剩余6年时间。2×21年1月1日,该项系统的公允价值为3450万元。甲公司签订转租赁协议当日,发生初始直接费用34.24万元,以银行存款支付。甲公司在转租赁期间每年年末向丙公司收取租金800万元。2×21年12月31日,丙公司以银行存款向甲公司支付了当年的租金800万元。该项租赁无担保余值和未担保余值。租赁期届满,丙公司将该项系统返还给甲公司。

甲公司综合考虑了相关因素,判断其实质上转移了与该项使用权资产有关的几乎全部风险和报酬,将该项转租赁分类为融资租赁。

?其他资料如下:

(1)上述租赁业务及转租赁业务的租赁内含利率均为10%。已知:(P/A,10%,8)=5.335,(P/F,10%,8)=0.4665

(2)甲公司均于每年年末确认租赁负债利息费用和转租赁利息收入,且于每年年末计提使用权资产折旧;乙公司均于每年年末确认租赁利息收入。

(3)甲、乙公司应收融资租赁款均未发生减值。

(4)本题不考虑相关税费及其他因素。

要求:

(1)计算甲公司2×19年1月1日租赁负债和使用权资产的初始确认金额,并编制甲公司2×19年1月1日有关租赁的会计分录。

(2)编制甲公司2×19年12月31日确认租赁负债利息、支付租赁付款额及计提使用权资产折旧的有关会计分录。

(3)判断乙公司该项租赁的租赁类型(至少说明一种判断理由),并计算乙公司2×19年1月1日该项租赁的租赁投资净额的初始确认金额。

(4)编制乙公司2×19年度有关租赁业务的会计分录。

(5)计算甲公司2×21年1月1日因转租赁影响损益的金额,并编制甲公司2×21年度有关转租赁业务的会计分录。

参考答案:

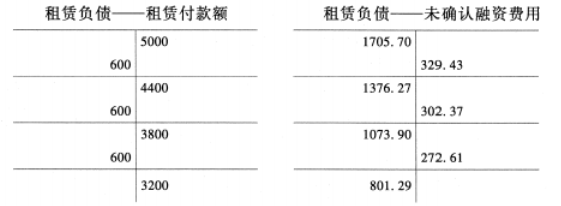

?租赁负债的初始确认金额=600×(P/A,10%,8)+200×(P/F,10%,8)-=600×5.335+200×0.4665=3294.3(万元);使用权资产的初始确认金额=3294.3+55.7=3350(万元)。

甲公司2×19年1月1日有关租赁的会计分录:

①乙公司该项租赁的租赁期为8年,占租赁开始日租赁资产使用寿命(10年)的80%(占租赁资产使用寿命的大部分);

②在租赁开始日,租赁收款额的现值3350.28万元[600×(P/A,10%,8)+320×(P/F,10%,8)]几乎相当于租赁资产的公允价值3300万元(3387.6-87.6)。租赁投资净额的初始确认金额=[600×(P/A,10%,8)+320×(P/F,10%,8)]+80×(P/F,10%,8)=600×5.335+320×0.4665+80×0.4665=3387.6(万元)。

?2×19年1月1日

注:租赁资产公允价值=租赁投资净额的初始确认金额3387.6-初始直接费用87.6=3300(万元)。

2×19年12月31日

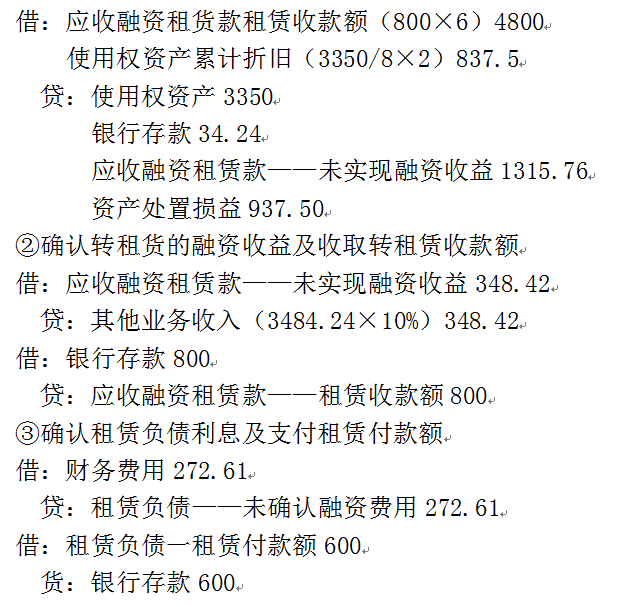

?2×21年因转租赁影响损益的金额=3450-(3350-837.5)=937.50(万元)。

①转租赁开始日,终止确认与原租赁相关且转给转租承租人的使用权资产,并确认转租赁投资净额。

2×21年1月1日转租赁投资净额=3450+34.24=3484.24(万元),未实现融资收益=800×6-3484.24=1315.76(万元)。

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《专业阶段考试》考试题库 | 11865题 | ¥470 | 免费体验 | 立即购买 |

| 2022年注册会计师《会计》考试题库 | 1873题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估