类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 【2020年真题】18~19年,甲公司发生的股权交易明细如下:

资料一,18年4月1日,甲公司银行存款800万元自非关联方购入乙公司5%股权,公司将其指定以公允价值计量日变动计入其他投资收益的金融资产,相关交易当日完成,18年6月30日甲公司所持乙公司股份的公允价值为900万元。

资料二,6月30日甲公司银行存款4500万,自非关联方购入乙公司25%股权,累计持股30%相关交易当日完成,甲公司对乙公司的财务和经营政策有绝 对重大影响,对该股权采用权益法计量,当日,乙公司可辨认资产的账面净值为17000万元,资产负债账面价值与账面净值一致。

资料三,18年9月15日,乙公司以800万元的价格向甲公司销售成本为700万元的设备,当日购入直接安装使用,预计使用10年,净残值为0,采用年限平均法折旧。

资料四,18年7月1日~12月31日,乙公司净利润为800万元。其所持以公允价值计量其变动计入其他综合收益的金融资产的公允价值增加40万元。

资料五,19年乙公司净利润2000万元。

其他权益工具投资,长期股权投资应写明细科目。

问题一:甲18年4月1日购入乙5%股权的分录。

问题二:甲公司18年6月30日所持乙公司5%股权按公允价值进行计量的分录。

问题三:甲公司18年6月30日所持乙公司30%股权时,长投的初始计量成本,加分录。

问题四:18年甲对乙股权投资在确认投部资收益和其他综合收益的计算,加分录。

问题五:甲2019年对乙公司股权投资应确认投资收益的计算加分录。

资料一,18年4月1日,甲公司银行存款800万元自非关联方购入乙公司5%股权,公司将其指定以公允价值计量日变动计入其他投资收益的金融资产,相关交易当日完成,18年6月30日甲公司所持乙公司股份的公允价值为900万元。

资料二,6月30日甲公司银行存款4500万,自非关联方购入乙公司25%股权,累计持股30%相关交易当日完成,甲公司对乙公司的财务和经营政策有绝 对重大影响,对该股权采用权益法计量,当日,乙公司可辨认资产的账面净值为17000万元,资产负债账面价值与账面净值一致。

资料三,18年9月15日,乙公司以800万元的价格向甲公司销售成本为700万元的设备,当日购入直接安装使用,预计使用10年,净残值为0,采用年限平均法折旧。

资料四,18年7月1日~12月31日,乙公司净利润为800万元。其所持以公允价值计量其变动计入其他综合收益的金融资产的公允价值增加40万元。

资料五,19年乙公司净利润2000万元。

其他权益工具投资,长期股权投资应写明细科目。

问题一:甲18年4月1日购入乙5%股权的分录。

问题二:甲公司18年6月30日所持乙公司5%股权按公允价值进行计量的分录。

问题三:甲公司18年6月30日所持乙公司30%股权时,长投的初始计量成本,加分录。

问题四:18年甲对乙股权投资在确认投部资收益和其他综合收益的计算,加分录。

问题五:甲2019年对乙公司股权投资应确认投资收益的计算加分录。

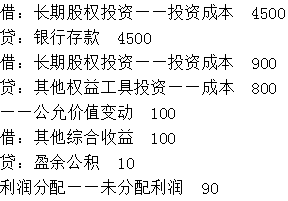

参考答案:(1)

(2)

(3)长投的初始计量的成本=900+4500=5400(万元)

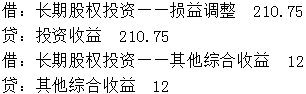

(4)投资收益=(800-(800-700)+(800-700)×10%×3/12)×30%=210.75(万元),其他综合收益=40×30%=12(万元)

(5)投资收益=(2000+(800-700)×10%)×30%=603(万元)

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估