类型:学习教育

题目总量:200万+

软件评价:

下载版本

单项选择题 甲公司对乙公司进行股权投资,占有表决权股份的70%,甲公司能够控制乙公司。2021年6月30日,甲公司将一台设备出售给乙公司,该设备的原值为300万元,已提折旧100万元,未计提减值准备,售价240万元。乙公司作为管理用固定资产核算,预计使用5年,预计净残值为零,采用年限平均法计提折旧。不考虑其他相关因素,甲公司在编制2021年度合并财务报表时应抵销的“固定资产”项目的金额为()万元。

A.8

B.4

C.32

D.36

正确答案:D

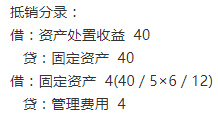

答案解析:甲公司在编制合并财务报表时应抵销的“固定资产”项目的金额=[240-(300-100)]-[240-(300-100)]/5×6/12=36(万元),选项D正确。抵销分录:

相关知识:第三节 合并资产负债表

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估