类型:学习教育

题目总量:200万+

软件评价:

下载版本

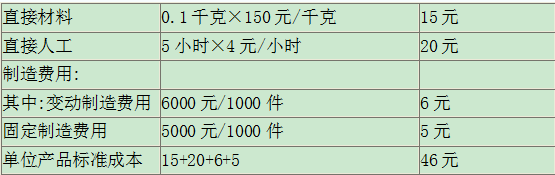

某公司采用标准成本制度核算产品成本,A产品的正常生产能量为1000件,单位产品标准成本如下:

本月生产A产品800件,实际单位成本为:

直接材料0.11千克×140元/千克=15.4(元)

直接人工5.5小时×3.9元/小时=21.45(元)

变动制造费用4000元/800件=5(元)

固定制造费用5000元/800件=6.25(元)

单位产品实际成本15.4+21.45+5+6.25=48.1(元)

1.计算并分析各项成本差异。

参考答案:

(1)直接材料成本差异

材料价格差异=实际数量×(实际价格-标准价格)

=(800×0.11)×(140-150)

=-880(元)(0.5分)

材料数量差异

=(实际数量-标准数量)×标准价格

=(800×0.11-800×0.1)×150

=1200(元)(0.5分)

直接材料成本差异

=价格差异+数量差异

=(-880)+1200=320(元)(0.5分)

分析:由于材料实际价格低于标准价格,使材料成本下降880元;由于材料实际数量高于标准数量,使材料成本上升1200元,两者相抵,直接材料成本净上升320元。(0.5分)

(2)直接人工成本差异

工资率差异=实际工时×(实际工资率-标准工资率)=(800×5.5)×(3.9-4)=-440(元)(0.5分)

人工效率差异=(实际工时-标准工时)×标准工资率=(800×5.5-800×5)×4=1600(元)(0.5分)

直接人工成本差异=工资率差异+人工效率差异=(-440)+1600=1160(元)(0.5分)

分析:由于实际工资率低于标准工资率,使直接人工成本下降440元;由于实际工时高于标准工时,使直接人工成本上升1600元。两者相抵,直接人工成本净上升1160元。(0.5分)

(3)变动制造费用差异

变动费用耗费差异

=实际工时×(变动费用实际分配率-变动费用标准分配率)

=(800×5.5)×[4000/(800×5.5)-6000/(1000×5)]

=-1280(元)(0.5分)

变动费用效率差异

=(实际工时-标准工时)×变动费用标准分配率

=(800×5.5-800×5)×1.2=480(元)(0.5分)

变动制造费用差异=变动费用耗费差异+变动费用效率差异=(-1280)+480=-800(元)(0.5分)

分析:由于变动费用实际分配率低于变动费用标准分配率,使变动制造费用下降1280元,由于实际工时高于标准工时,使变动制造费用上升480元。两者相抵,变动制造费用净下降800元。(0.5分)

(4)固定制造费用差异:

生产能量=1000×5=5000(工时)

固定制造费用实际数=5000(元)

实际产量标准工时=800×5=4000(元)

固定费用标准分配率=5000/5000=1(元/工时)

固定制造费用耗费差异

=固定制造费用实际数-固定制造费用预算数

=固定费用实际数-固定费用标准分配率×生产能量

=5000-1×5000

=0(0.5分)

固定制造费用能量差异

=(生产能量-实际产量标准工时)×固定费用标准分配率

=(5000-800×5)×1

=1000(元)(0.5分)

固定制造费用总差异=0+1000=1000(元)(0.5分)

分析:由于实际固定制造费用与预算数相同,未发生该项费用的耗费差异;但因未能达到应有的能量,使固定制造费用发生闲置。(0.5分)

相关知识:十四、标准成本法

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《财务成本管理》考试题库 | 2953题 | ¥98 | 免费体验 | 立即购买 |

| 2022年注册会计师《专业阶段考试》考试题库 | 11865题 | ¥470 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估