类型:学习教育

题目总量:200万+

软件评价:

下载版本

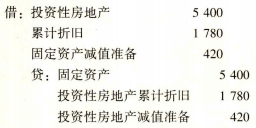

简答题 A公司有关房地产的相关业务资料如下:(1)2013年12月,A公司与B公司签订租赁协议,将其自用的一栋办公楼出租,以赚取租金,采用成本模式进行后续计量,租赁期开始日为2013年12月31日,租期为3年,每年收取租金360万元,租金于每年年末收取。该办公楼的原价为5400万元,采用直线法计提折旧,预计总的使用年限为30年,至转换日已使用10年,预计净残值为零,已计提折旧1780万元(含2013年12月份折旧额),已计提减值准备420万元。A公司在2013年底所作的会计处理为:

(2)假定计提减值后,原预计使用年限、净残值和折旧方法均不变。2014年年末,A公司对该项投资性房地产计提折旧确认租金收入的处理如下:

①2014年计提折旧=3200÷20=160(万元):

②2014年12月31日确认租金收入:

(3)2015年1月1日,该项房地产所在地的房地产交易市场已比较成熟,满足采用公允价值模式计量的条件,A公司决定对该项投资性房地产采用公允价值模式进行后续计量。2015年1月1日公允价值为3240万元,假设A公司按净利润的10%计提盈余公积。A公司在2015年1月1日的账务处理如下:

(4)2015年12月31日,该项投资性房地产的公允价值为3400万元。A公司2015年底账务处理如下:

①确认公允价值变动:

②确认租金收入:

(5)2016年12月31日,与B公司的租赁合同到期,A公司将该房地产出售给C公司。售价为4000万元,C公司已用银行存款付清。A公司2016年底账务处理如下:

①确认租金收入:

②出售投资性房地产的相关会计分录:

(6)假定不考虑所得税等相关税费。

要求:根据上述资料,逐笔分析、判断A公司所作的会计处理是否正确,如不正确,请说明理由,并作出正确的会计处理。(答案中的金额单位用万元表示)

(2)假定计提减值后,原预计使用年限、净残值和折旧方法均不变。2014年年末,A公司对该项投资性房地产计提折旧确认租金收入的处理如下:

①2014年计提折旧=3200÷20=160(万元):

②2014年12月31日确认租金收入:

(3)2015年1月1日,该项房地产所在地的房地产交易市场已比较成熟,满足采用公允价值模式计量的条件,A公司决定对该项投资性房地产采用公允价值模式进行后续计量。2015年1月1日公允价值为3240万元,假设A公司按净利润的10%计提盈余公积。A公司在2015年1月1日的账务处理如下:

(4)2015年12月31日,该项投资性房地产的公允价值为3400万元。A公司2015年底账务处理如下:

①确认公允价值变动:

②确认租金收入:

(5)2016年12月31日,与B公司的租赁合同到期,A公司将该房地产出售给C公司。售价为4000万元,C公司已用银行存款付清。A公司2016年底账务处理如下:

①确认租金收入:

②出售投资性房地产的相关会计分录:

(6)假定不考虑所得税等相关税费。

要求:根据上述资料,逐笔分析、判断A公司所作的会计处理是否正确,如不正确,请说明理由,并作出正确的会计处理。(答案中的金额单位用万元表示)

参考答案:

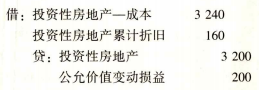

(1)A公司2013年底所作的会计处理不正确。

理由:固定资产转换为采用成本模式计量的投资性房地产时,应按该固定资产在转换日的原价、累计折旧、减值准备,分别对应转入“投资性房地产”“投资性房地产累计折旧”“投资性房地产减值准备”科目。

正确的分录为:

(2)A公司2014年底所作的确认租金收入的处理正确;计提投资性房地产折旧的处理不正确。

理由:成本模式下,投资性房地产的折旧额应计入其他业务成本。

正确的分录为:

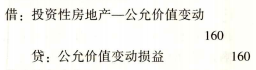

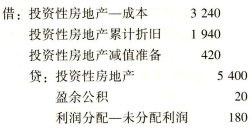

(3)A公司2015年1月1日所作的处理不正确。

理由:投资性房地产由成本模式转为公允价值模式,属于会计政策变更,变更日投资性房地产公允价值与原账面价值的差额,应计入留存收益。

正确的处理为:

(4)A公司2015年12月31日所作的处理正确。

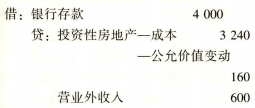

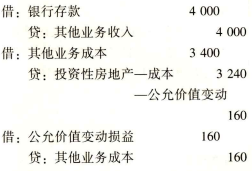

(5)A公司2016年12月31日确认租金收入的处理正确;出售投资性房地产的相关会计分录不正确。

理由:处置投资性房地产,按实际收到的金额,计入其他业务收入,按账面价值,确认其他业务成本,不通过营业外收支核算。

正确的处理为:

答案解析:

相关知识:第四节 投资性房地产的转换和处置

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估