类型:学习教育

题目总量:200万+

软件评价:

下载版本

单项选择题 甲、乙公司均为增值税一般纳税人,适用的增值税税率均为13%。甲公司因销售商品持有一项对乙公司的应收账款。2021年11月12日,双方协定进行债务重组,乙公司以一批原材料偿还该欠款,该批原材料的成本为300万元,已计提存货跌价准备50万元,公允价值为320万元(等于计税价格),甲公司为取得该批原材料支付运输费和装卸费合计2万元。债务重组日,该项应收账款的账面价值为350万元(未计提坏账准备),公允价值为280万元。不考虑其他因素,该项债务重组对甲公司2021年营业利润的影响金额为()万元。

A.-31.6

B.-68

C.-33.6

D.-70

正确答案:D

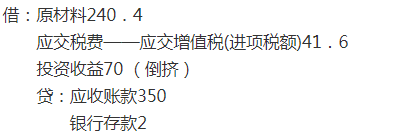

答案解析:甲公司应确认的增值税进项税额=320×13%=41.6(万元),原材料入账价值=放弃债权的公允价值+直接相关费用-可抵扣的增值税进项税额=280+2-41.6=240.4(万元)。相关会计分录为(单位万元):

由上述分录可知,甲公司借记“投资收益”科目70万元,将导致营业利润减少70万元。综上,本题应选D。

相关知识:第二节 债务重组的会计处理

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师《中级会计实务》考试题库 | 1745题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估