类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 A公司是一个高速成长的公司,目前股价15元/股,每股股利为1.43元,假设预期增长率5%。

现在急需筹集债务资金5000万元,准备发行10年期的公司债券。投资银行认为,目前长期公司债券的市场利率为7%,A公司风险较大,按此利率发行债券并无售出的把握。经投资银行与专业投资机构联系后,投资银行建议按面值发行可转换债券筹资,债券面值为每份1000元,每年末付息一次,期限10年,票面利率设定为4%,转换价格为20元,不可赎回期为9年,第9年年末可转换债券的赎回价格为1060元。

要求:

(1)确定发行日每份纯债券的价值和可转换债券的转换权的价格。

(2)计算第9年年末该可转换债券的底线价值。

(3)计算该可转换债券的税前筹资成本。

(4)判断目前的可转换债券的发行方案是否可行,若不可行,确定此债券的票面利率最低应设为多高,才会对投资人有吸引力。

现在急需筹集债务资金5000万元,准备发行10年期的公司债券。投资银行认为,目前长期公司债券的市场利率为7%,A公司风险较大,按此利率发行债券并无售出的把握。经投资银行与专业投资机构联系后,投资银行建议按面值发行可转换债券筹资,债券面值为每份1000元,每年末付息一次,期限10年,票面利率设定为4%,转换价格为20元,不可赎回期为9年,第9年年末可转换债券的赎回价格为1060元。

要求:

(1)确定发行日每份纯债券的价值和可转换债券的转换权的价格。

(2)计算第9年年末该可转换债券的底线价值。

(3)计算该可转换债券的税前筹资成本。

(4)判断目前的可转换债券的发行方案是否可行,若不可行,确定此债券的票面利率最低应设为多高,才会对投资人有吸引力。

参考答案:

(1)发行日每份纯债券的价值=1000×4%×(P/A,7%,10)+1000×(P/F,7%,10)=40×7.0236+1000×0.5083=789.24(元)

可转换债券的转换权的价格=1000-789.24=210.76(元)

(2)转换比率=面值/转换价格=1000/20=50(股)

第9年年末转换价值=股价×转换比率=15×(1+5%)9×50=1163.50(元)

第9年年末纯债券价值=未来各期利息现值+到期本金现值=(1000+1000×4%)/(1+7%)=971.96(元)

第9年年末底线价值=1163.50元

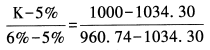

(3)设税前筹资成本为K,则有:1000=1000×4%×(P/A,K,9)+1163.50×(P/F,K,9)

设K=5%,40×(P/A,5%,9)+1163.50×(P/F,5%,9)=1034.30(元)

设K=6%,40×(P/A,6%,9)+1163.50×(P/F,6%,9)=960.74(元)

利用内插法,可得:

税前筹资成本K=5.47%

(4)它的税前资本成本低于普通债券的市场利率(7%),对投资人没有吸引力。该方案不可行,需要修改。

若票面利率为i,则:

1000=1000×i×(P/A,7%,9)+1163.50×(P/F,7%,9)

1000=1000×i×6.5152+1163.50×0.5439

解得:i=5.64%

票面利率至少调整为5.64%,对投资人才会有吸引力。

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《财务成本管理》考试题库 | 2953题 | ¥98 | 免费体验 | 立即购买 |

| 2022年注册会计师《专业阶段考试》考试题库 | 11865题 | ¥470 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估