类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。审计项目合伙人A注册会计师负责审计甲公司2020年度财务报表。审计中遇到下列事项:

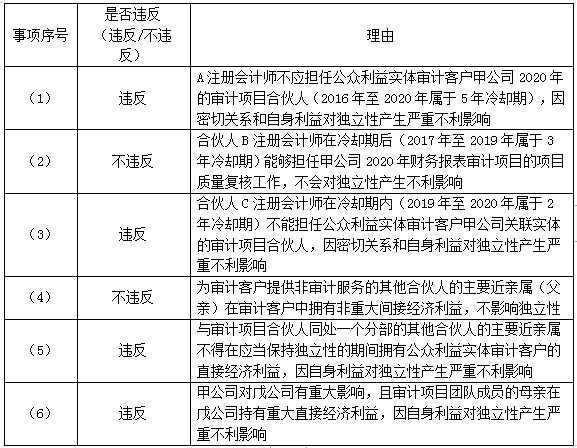

[事项](1)审计项目合伙人A注册会计师曾负责审计甲公司2011年度至2014年度财务报表,之后调离甲公司审计项目团队,担任乙公司2015年度财务报表审计项目合伙人,乙公司是甲公司重要全资子公司。

(2)合伙人B注册会计师曾被委派对甲公司2012年度至2015年度财务报表审计项目实施项目质量复核,2016年担任丙公司审计项目合伙人,丙公司是甲公司重要全资子公司。2020年合伙人B注册会计师承担甲公司审计项目的项目质量复核工作。

(3)合伙人C注册会计师是甲公司某重要分支机构2014年度至2018年度财务报表的审计项目合伙人,2019年未参加任何与甲公司相关的审计工作,2020年负责丁公司的审计项目,丁公司是甲公司重要全资子公司。

(4)合伙人D注册会计师与A注册会计师不在同一个分部,负责为甲公司母公司设计财务机器人系统,D注册会计师的父亲通过基金公司持有涉及甲公司的理财产品1000元。

(5)合伙人E注册会计师与A注册会计师在同一个分部,E注册会计师妻子在甲公司2019年年度报告公布后购买了甲公司股票1000股,但在2020年审计工作开始前将其全部卖出。

(6)审计项目团队成员F注册会计师的母亲在戊公司持有重大直接经济利益。戊公司是甲公司重要的联营企业,戊公司不是ABC会计师事务所的审计客户。

要求:

针对上述第(1)至(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

[事项](1)审计项目合伙人A注册会计师曾负责审计甲公司2011年度至2014年度财务报表,之后调离甲公司审计项目团队,担任乙公司2015年度财务报表审计项目合伙人,乙公司是甲公司重要全资子公司。

(2)合伙人B注册会计师曾被委派对甲公司2012年度至2015年度财务报表审计项目实施项目质量复核,2016年担任丙公司审计项目合伙人,丙公司是甲公司重要全资子公司。2020年合伙人B注册会计师承担甲公司审计项目的项目质量复核工作。

(3)合伙人C注册会计师是甲公司某重要分支机构2014年度至2018年度财务报表的审计项目合伙人,2019年未参加任何与甲公司相关的审计工作,2020年负责丁公司的审计项目,丁公司是甲公司重要全资子公司。

(4)合伙人D注册会计师与A注册会计师不在同一个分部,负责为甲公司母公司设计财务机器人系统,D注册会计师的父亲通过基金公司持有涉及甲公司的理财产品1000元。

(5)合伙人E注册会计师与A注册会计师在同一个分部,E注册会计师妻子在甲公司2019年年度报告公布后购买了甲公司股票1000股,但在2020年审计工作开始前将其全部卖出。

(6)审计项目团队成员F注册会计师的母亲在戊公司持有重大直接经济利益。戊公司是甲公司重要的联营企业,戊公司不是ABC会计师事务所的审计客户。

要求:

针对上述第(1)至(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

参考答案:

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《专业阶段考试》考试题库 | 11865题 | ¥470 | 免费体验 | 立即购买 |

| 2022年注册会计师《审计》考试题库 | 1981题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估