类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题

2016年1月1日,A公司经批准新建一条新型产品生产线。A公司将该工程出包给B公司,价款为3000万元。相关资料如下:

(1)A公司为建造该工程于2016年1月1日借入专门借款2000万元,借款期限为3年,年利率为9%,按年支付利息。

该工程的建造还占用了两笔一般借款:

①从甲银行借入一般借款2000万元,期限为2011年12月1日至2017年12月1日,年利率为6%,按年支付利息。

②按面值发行公司债券8000万元,发行日为2013年1月1日,期限为5年,年利率为8%,按年支付利息。

闲置的专门借款资金用于固定收益债券短期投资,假定短期投资月收益率为0.5%,收到的款项存入银行。

(2)该工程于2016年1月1日正式开工。由于发生安全事故,该项工程于2016年5月1日至2016年8月31日停工,于2016年9月1日重新开工。

(3)该工程于2017年6月30日建造完工。

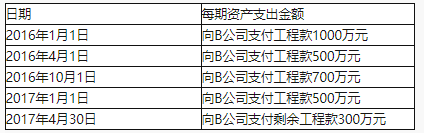

(4)建造工程资产支出如下表所示:

假定不考虑一般借款闲置资金利息收入。

要求:

(1)根据上述资料,计算A公司2016年专门借款和一般借款利息资本化金额,并列出会计分录。

(2)根据上述资料,计算A公司2017年专门借款和一般借款利息资本化金额,并列出会计分录(只考虑建造期间)。

2016年1月1日,A公司经批准新建一条新型产品生产线。A公司将该工程出包给B公司,价款为3000万元。相关资料如下:

(1)A公司为建造该工程于2016年1月1日借入专门借款2000万元,借款期限为3年,年利率为9%,按年支付利息。

该工程的建造还占用了两笔一般借款:

①从甲银行借入一般借款2000万元,期限为2011年12月1日至2017年12月1日,年利率为6%,按年支付利息。

②按面值发行公司债券8000万元,发行日为2013年1月1日,期限为5年,年利率为8%,按年支付利息。

闲置的专门借款资金用于固定收益债券短期投资,假定短期投资月收益率为0.5%,收到的款项存入银行。

(2)该工程于2016年1月1日正式开工。由于发生安全事故,该项工程于2016年5月1日至2016年8月31日停工,于2016年9月1日重新开工。

(3)该工程于2017年6月30日建造完工。

(4)建造工程资产支出如下表所示:

假定不考虑一般借款闲置资金利息收入。

要求:

(1)根据上述资料,计算A公司2016年专门借款和一般借款利息资本化金额,并列出会计分录。

(2)根据上述资料,计算A公司2017年专门借款和一般借款利息资本化金额,并列出会计分录(只考虑建造期间)。

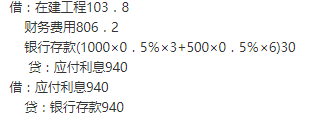

参考答案:(1)2016年与该工程相关的专门借款利息资本化金额=2000×9%×8/12-1000×0.5%×3-500×0.5%×2=100(万元)2016年该工程占用的一般借款加权平均年资本化率=(2000×6%+8000×8%)/(2000+8000)×100%=7.6%2016年一般借款利息资本化金额=200×3/12×7.6%=3.8(万元)2016年借款利息费用的账务处理为:

(2)2017年与该工程相关的专门借款利息资本化金额=2000×9%×6/12=90(万元)2017年该工程占用的一般借款利息资本化金额=(200+500)×6/12×7.6%+300×2/12×7.6%=30.4(万元)2017年借款利息费用的账务处理为:

答案解析:

相关知识:第二节 借款费用

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估