类型:学习教育

题目总量:200万+

软件评价:

下载版本

某拟建公路工程项目投资估算文件中相关数据如下:建筑安装工程费3963.88万元,土地使用及拆迁补偿费285.46万元,工程建设其他费为建筑安装工程费的20%,建设期贷款利息为87.46万元,价差预备费为160.14万元,基本预备费费率为11%。

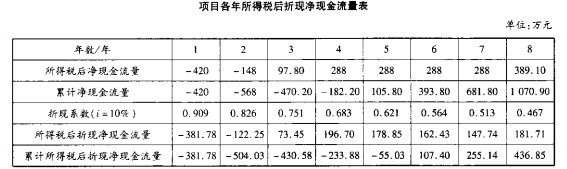

该项目各年所得税后现金流量见表1-Ⅰ-1取基准收益率为10%,基准投资回收期为6年。

【问题】

1.计算项目的投资估算总额。

2.计算项目所得税后投资财务净现值,评价项目可行性。

3.计算项目的所得税后静态投资回收期和动态投资回收期,评价项目可行性。(计算结果保留两位小数)

参考答案:

1.投资估算总额=(3963.88+285.46+3963.88x20%)x(1+11%)+160.14+87.46=5844.35(万元)。

2.依据基准收益率10%,计算项目各年所得税后折现净现金流量,具体见下表。

由上表可知,项目所得税后投资财务净现值为436.85万元。财务净现值>0,项目可行。

3.静态投资回收期=(5-1)+1-182.201/288=4.63(年)。

动态投责回收期=(6-1)+1-55.031/162.43=5.34(年)。

静态、动态投资回收期均小于基准投资回收期,项目可行。

答案解析:本案例第1问主要考查公路工程建设项目投资估算。根据《公路工程建设项目投资估算编制办法》(JTG3820-2018),公路工程建设项目投资估算组成包括:(1)建筑安装工程费。包括直接费、设备购置费、措施费、企业管理费、规费、利润、税金和专项费用:(2)土地使用及拆迁补偿费。包括永久占地费、临时占地费、拆迁补偿费、水土保持补偿费、其他费用。(3)工程建设其他费。包括建设项目管理费、研究试验费、建设项目前期工作费、专项评价(估)费、联合试运转费、生产准备费、工程保通管理费、工程保险费、其他相关费用。(4)预备费。包括基本预备费和价差预备费。(5)建设期贷款利息。基本预备费以建筑安装工程费、土地使用及拆迁补偿费、工程建设其他费之和为基数,按相关费率计算。

本案例第2问主要考查财务净现值的计算。财务净现值(FNPV)又称累计净现值,是指项目的净现金流量按行业基准收益率或设定的折现率折现到建设期期初的现值之和。财务净现值是评价项目方案盈利能力的绝对指标。当FNPV>0时,说明项目的投资收益率高于计算现值所用的折现率(即行业基准收益率),该方案能够满足基准收益率要求的盈利水平,因此方案在财务上是可行的。当FNPV=0时,该方案基本能够满足基准收益率要求的盈利水平,因此方案在财务上是可行的。当FNPV<0时,该方案不能满足基准收益率要求的盈利水平,因此方案在财务上是不可行的。

本案例第3问主要考查静态、动态投资回收期的计算。静态投资回收期(Pt)是在不考虑资金时间价值的条件下,以项目的净收益回收其总投资所需要的时间,一般以年为单位。计算公式为Pt=(T-1)+第(T-1)年的累计净现金流量的绝对值/第T年的净现金流量,式中,T为累计净现金流量首次为正值或零的年数。静态投资回收期是反映项目财务上投资回收能力的主要指标。静态投资回收期越短,表明项目投资回收越快,抗风险的能力越强。通常情况下,静态投资回收期≤基准投资回收期,表明项目在经济上可行;静态投资回收期>基准投资回收期,表明项目在经济上不可行。动态投资回收期(Pt´)是在考虑资金时间价值的情况下,按基准收益率收回全部投资所需要的时间。动态投资回收期是把项目各年的净现金流量按基准收益率折成现值之后再累加,然后来推算投资回收期,这是它与静态投资回收期的根本区别。动态投资回收期的计算公式为Pt´=(累计折现值开始出现正值的年份数-1)+上一年累计折现值的绝对值/出现正值年份的折现值。通常情况下,动态投资回收期≤基准动态投资回收期,表明项目在经济上可行;动态投资回收期>基准动态投资回收期,表明项目在经济上不可行。

相关题库

| 题库产品名称 | 试题数量 | 原价 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|---|

| 2021年造价工程师《工程造价案例分析(交通 | 78题 | ¥50 | ¥39 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估