类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 甲公司于2017年1月1日开始动工兴建一座厂房,预计工期为2年。具体情况如下:

(1)2017年1月1日,甲公司向银行借入专门用于厂房建造的5年期外币借款7000万美元,年利率为8%,按季度计提利息,每季度利息均将于下一季度的第5天以美元银行存款支付。闲置专门美元借款资金均存入银行,假定存款年利率为3%,各季度末均可收到存款利息,收到利息后直接兑换为人民币存入银行。

(2)除上述专门借款外,甲公司还存在如下一般借款:2016年12月1日取得人民币一般借款18000万元,期限为5年,年利率为5%;2017年4月1日取得人民币般借款6000万元,期限为5年,年利率为6%。两笔一般借款利息均按季度计提,于每年年末支付。

(3)甲公司因建造厂房发生的支出情况如下:

①1月1日支付工程进度款4000万美元。

②4月1日支付工程进度款3000万美元和12000万元人民币。

③4月5日支付第一季度美元借款利息。

④7月5日支付第二季度美元借款利息。

(4)其他资料:

①甲公司以人民币为记账本位币,采用交易发生日的即期汇率折算外币业务。

②甲公司按季计算应予资本化的借款费用金额(每年按照360天计算,每月按照30天计算)。

③2017年人民币兑换美元的部分汇率1月1日的即期汇率为1:6.80;3月31日银行买入价为1:6.80,当日的即期汇率为1:6.82;4月1日的即期汇率为1:6.85。

4月5日的即期汇率为1:6.85。

6月30日的即期汇率为1:6.87。

7月5日的即期汇率为1:6.81。

要求:

(1)计算甲公司2017年第一季度外币借款利息资本化金额并编制相关会计分录。

(2)计算甲公司2017年第一季度末外币借款汇兑差额并编制相关会计分录。

(3)编制甲公司2017年4月5日以美元存款支付第一季度专门借款利息的会计分录。

(4)计算甲公司2017年第二季度外币专门借款和一般借款利息资本化金额并编制会计分录。

(5)计算甲公司2017年第二季度末外币借款汇兑差额并编制会计分录。

(金额单位用万元表示,计算结果保留两位小数)

(1)2017年1月1日,甲公司向银行借入专门用于厂房建造的5年期外币借款7000万美元,年利率为8%,按季度计提利息,每季度利息均将于下一季度的第5天以美元银行存款支付。闲置专门美元借款资金均存入银行,假定存款年利率为3%,各季度末均可收到存款利息,收到利息后直接兑换为人民币存入银行。

(2)除上述专门借款外,甲公司还存在如下一般借款:2016年12月1日取得人民币一般借款18000万元,期限为5年,年利率为5%;2017年4月1日取得人民币般借款6000万元,期限为5年,年利率为6%。两笔一般借款利息均按季度计提,于每年年末支付。

(3)甲公司因建造厂房发生的支出情况如下:

①1月1日支付工程进度款4000万美元。

②4月1日支付工程进度款3000万美元和12000万元人民币。

③4月5日支付第一季度美元借款利息。

④7月5日支付第二季度美元借款利息。

(4)其他资料:

①甲公司以人民币为记账本位币,采用交易发生日的即期汇率折算外币业务。

②甲公司按季计算应予资本化的借款费用金额(每年按照360天计算,每月按照30天计算)。

③2017年人民币兑换美元的部分汇率1月1日的即期汇率为1:6.80;3月31日银行买入价为1:6.80,当日的即期汇率为1:6.82;4月1日的即期汇率为1:6.85。

4月5日的即期汇率为1:6.85。

6月30日的即期汇率为1:6.87。

7月5日的即期汇率为1:6.81。

要求:

(1)计算甲公司2017年第一季度外币借款利息资本化金额并编制相关会计分录。

(2)计算甲公司2017年第一季度末外币借款汇兑差额并编制相关会计分录。

(3)编制甲公司2017年4月5日以美元存款支付第一季度专门借款利息的会计分录。

(4)计算甲公司2017年第二季度外币专门借款和一般借款利息资本化金额并编制会计分录。

(5)计算甲公司2017年第二季度末外币借款汇兑差额并编制会计分录。

(金额单位用万元表示,计算结果保留两位小数)

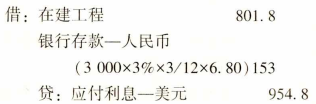

参考答案:(1)2017年第一季度外币借款利息资本化金额=7000×8%×3/12×6.82-3000×3%×3/12×6.80=801.8(万元)。

相关会计分录为:

(2)2017年第一季度末外币借款汇兑差额=7000×(6.82-6.80)+7000×8%×3/12×(6.82-6.82)=140(万元)。

相关会计分录为:

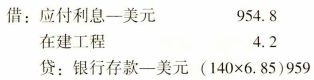

(3)以美元存款支付第一季度专门借款利息的会计分录为:

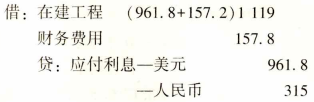

(4)2017年第二季度专门借款利息资本化金额=7000×8%×3/12×6.87=961.8(万元)。

一般借款资本化率=(6000×6%×3/12+18000×5%×3/12)/(6000×3/3+18000×3/3)=1.31%。

累计资产支出超过专门借款部分的资产支出加权平均数=12000×3/3=12000(万元)。

一般借款利息资本化金额=12000×1.31%=157.2(万元)。

一般借款利息总额=18000×5%×3/12+6000×6%×3/12=315(万元)。

一般借款利息费用化金额=315-157.2=157.8(万元)。

相关会计分录为:

(5)2017年第二季度末外币借款汇兑差额=7000×(6.87-6.82)+7000×8%×3/12×(6.87-6.87)=350(万元)。

相关会计分录为:

答案解析:

相关知识:第二节 借款费用

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估