类型:学习教育

题目总量:200万+

软件评价:

下载版本

单项选择题 2x19年5月20日,甲公司以银行存款300万元(其中包含乙公司已宣告但尚未发放的现金股利5万元)从二级市场购入乙公司100万股普通股股票,另支付相关交易费用2万元,甲公司将其划分为以公允价值计量且其变动计入当期损益的金融资产。2x19年12月31日,该股票投资的公允价值为320万元。假定不考虑其他因素,该股票投资对甲公司2x19年营业利润的影响金额为()万元。

A.23

B.25

C.18

D.20

正确答案:A

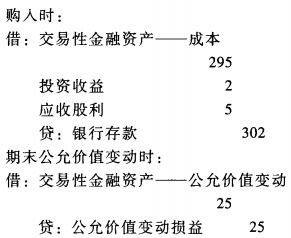

答案解析:甲公司该项以公允价值计量且其变动计入当期损益的金融资产在2x19年的会计处理如下:

购入时:

因此,该项以公允价值计量且其变动计入当期损益的金融资产对甲公司2x19年营业利润的影响金额为23万元(25-2),选项A正确。

相关知识:第三节 金融负债和权益工具的区分

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《专业阶段考试》考试题库 | 11860题 | ¥388 | 免费体验 | 立即购买 |

| 2022年注册会计师《会计》考试题库 | 1869题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估